Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

24题的应纳税额如何计算?是否需要抵扣进项税额?

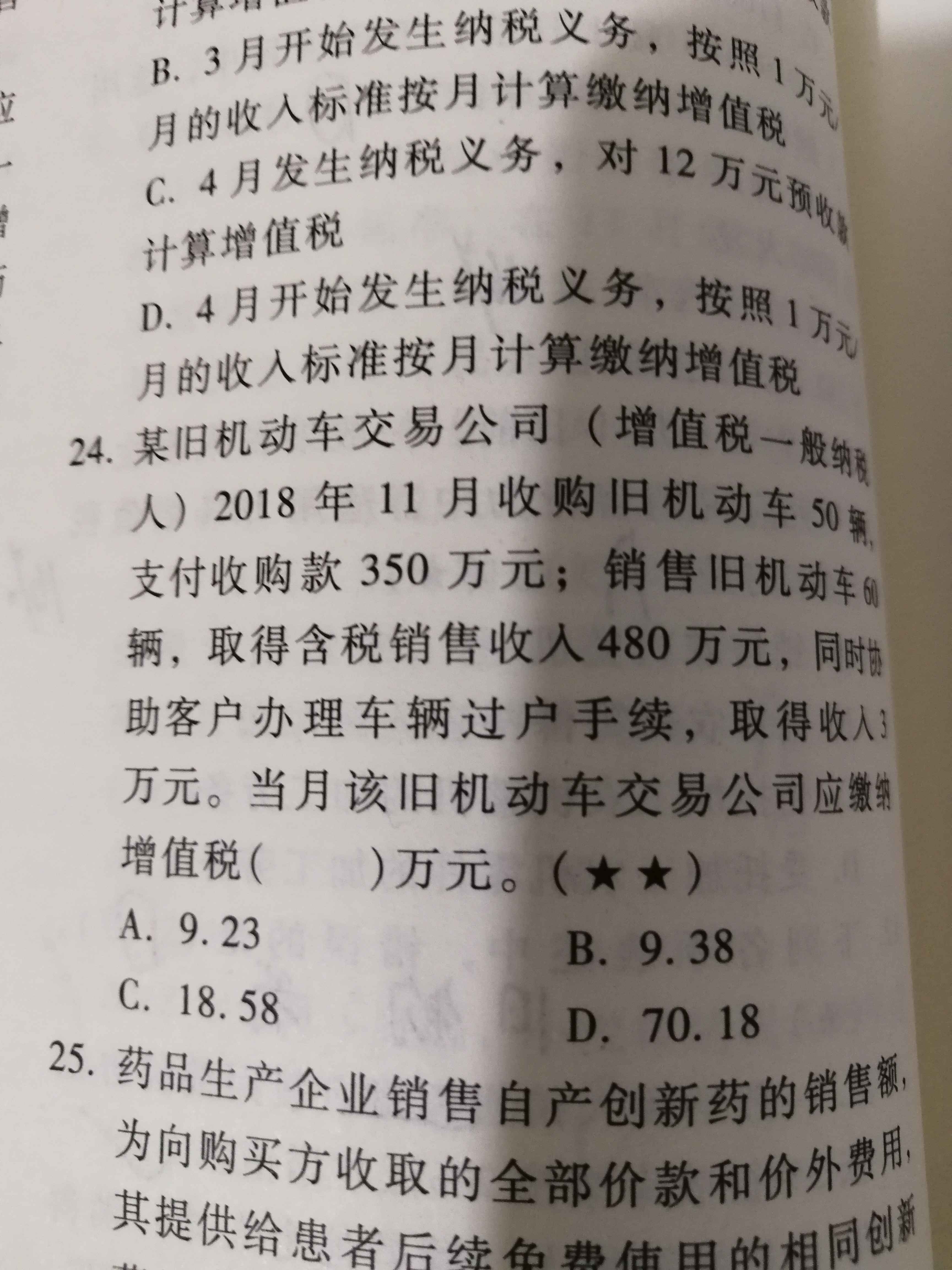

24题,麻烦老师讲解一下。

j同学

j同学- 2019-05-27 21:16:48

- 阅读量 277

-

陈老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于24题的应纳税额如何计算?是否需要抵扣进项税额?我的回答如下:

陈老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于24题的应纳税额如何计算?是否需要抵扣进项税额?我的回答如下:

同学,你好

经营旧货的一般纳税人,应纳税额=含税销售额/(1+3%)*2%,这里协助客户办理取得的收入,属于价外费用,所以和销售额一起计税;但是进项税额不得抵扣,因为用简易计税办法计税了

以上是关于税,抵扣进项税额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2019-05-28 08:10:35

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

相关问题

相关文章

其他人都在看

-

农产品怎么区分用计算抵扣进项税还是核定法抵扣进项税呀?

农产品怎么区分用计算抵扣进项税还是核定法抵扣进项税呀?这两用...

-

固定资产进项税额不是都可以抵扣吗?

老师这道题不理解,固定资产进项税额不是都可以抵扣吗?领用本企...

-

可抵扣进项税额怎么算?

可抵扣进项税额为什么这么算?税率用16%而不是12%?还要换...

-

烟叶准予扣除的进项税额吗?

烟叶准予扣除的进项税额计算感觉老师讲的和书上的有出入呢?...

-

批发零售购买方为什么不得计算抵扣进项税额?

老师,批发零售这里,购买方为什么不得计算抵扣进项税额...

-

为什么购入原材料用于建造企业的进项税额可以抵扣?

为什么购入原材料用于建造企业办公楼的进项税可以抵扣,建造员工...

-

采购材料时的非合理损耗的进项税额可以抵扣吗?

采购材料时的非合理损耗部分的进项税额可以抵扣吗...

-

一般纳税人销售他人使用过的物品,按2%交增值税,之前在购进物品时的进项税额是不是就不能抵扣了?

老师,一般纳税人销售他人使用过的物品,3%减按2%交增值税,...

-

本题如果该金融企业当月有进项税可抵,当月应纳税额是销售额1415.09进去可抵扣进项税金额后缴纳增值

PPT第169页的例题中,如果该金融企业当月有进项税可抵,当...

-

计算抵扣到底是什么?

老师,计算抵扣到底是什么?...

-

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21 -

-

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52 -

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02 -

精选问答

-

上年利润为负数,今年正数,增长率怎么算?

教师回复: 亲爱的同学,上午好~如果上年为负数,取绝对值,计算公式为:营业利润增长率=(本年营业利润-上年营业利润)/上年营业利润的绝对值。比如2018年收入为-100,2019年收入为100,即2019年收入增长率=(100+100)/100=200%如有疑问,我们继续沟通~

-

待处理财产损益的借贷方向是什么样的?

教师回复: 同学,你好!这个要看盘亏还是盘盈哦,如果盘盈,说明资产增加了,借方的就是资产,贷方当然就是待处理财产损益了。反之如果盘亏了,说明资产少了,资产在贷方。借方当然就是待处理财产损益了。祝学习愉快!

-

税后经营净利润的计算公式是什么?

教师回复: 可爱的同学,你好税后经营净利润=净利润+税后利息费用因为净利润是已经扣除了税后利息费用的,税后经营净利润是不考虑利息费用用的,所以将净利润加回税后利息费用才是税后经营净利润。可以参考教材P57表2-11理解。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们都能健健康康!

-

合同履约成本和合同取得成本分别是什么科目?

教师回复: 勤奋的同学,你好~合同履约成本是资产类科目,类似库存商品,会发生减值,并且减值可以转回。合同履约成本简单理解为履行合同约定发生的成本,这部分之所以资本化而没有费用化,就是因为满足了资本化的条件,同时满足三个条件,应当确认为合同履约成本:①该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用等;②该成本增加了企业未来用于履行履约义务的资源;③该成本预期能够收回。这三点和资产的定义趋同,发生的直接相关成本增加了企业资源,并且付出的成本能够收回。合同取得成本:企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。但是资产的摊销期限不超过一年的,可以在发生时计入当期损益。增量成本,是指企业不取得合同就不会发生的成本。如果不能取得合同,但一样会发生的成本,那就不是合同取得成本了,比如差旅费或尽职调查支出。所以增量成本与合同有非常直接的关联性,最具有代表性的例子就是销售佣金,销售佣金完全跟合同的金额挂钩,则为合同取得成本。另外容易混淆的例子是给销售经理的年度奖金,看似跟合同相关,但是年终奖还有其他很多因素影响,即使没有合同,也可能会有年度奖金。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们健健康康!

-

建筑业工程材料开具发票交税率是13%还是9%的?

教师回复: 亲爱的同学,你好:建筑企业外购建筑材料并提供施工业务的包工包料合同是一种既涉及服务又涉及货物的一项销售行为,是混合销售行为。如果建筑企业的工商营业执照上没有建筑材料销售资质,只有建筑服务资质的情况下,则建筑企业将外购材料和劳务的发票开具和税务处理如下:一般而言,建筑企业将外购的材料和建筑劳务一起按9%税率计征增值税,向发包方开具9%的增值税发票。如果建筑企业的工商营业执照上既有销售资质又有建筑服务资质的情况下,则建筑企业将外购的材料和劳务的税务处理和发票开具按照以下方法处理: 其一、如果材料销售额在一年的销售材料和销售劳务收入总额中超过50%,则建筑企业外购材料和劳务一起按照17%税率计征增值税,向发包方开具13%的增值税发票。 其二,如果材料销售额在一年的销售材料和销售劳务收入总额中低于50%,则建筑企业外购材料和劳务一起按照9%税率计征增值税,向发包方开具9%的增值税发票。祝你学习愉快~

大家都在搜

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研