2025年-2026年ACCA考试SBR战略业务报告科目考试新考纲已经公布,具体SBR战略业务报告科目相关变动,小编带大家一起来看看。

一、SBR战略业务报告科目介绍

从2018年9月考季开始,SBR科目替代了原有的P2《公司报告》,进入ACCA考试范围。

SBR《战略商业报告》是FR《财务报告》的后续课程,它更加深入地考察对于会计准则的掌握,会计职业道德的应用,以及在商业环境下对财务报告原理和做法的运用与评估。

SBR要求考生具备以下能力:了解财务会计的概念框架,熟悉并熟练应用会计准则的相关规定,编制集团合并财务报表,理解会计事项的处理对于利益相关方的影响,解决在准则应用中涉及的职业道德问题等。

二、近三年SBR战略业务报告科目全球通过率

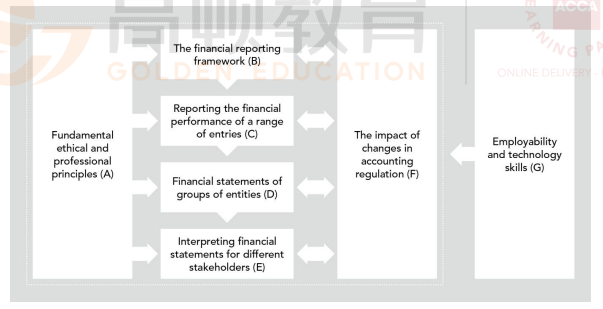

三、Syllabus and Study Guide考试大纲与科目知识结构

(A)将会计师的基本道德原则和职业规范应用于实际案例中,评估不道德行为对公司利益相关方的影响。

(B)评估财务报告框架的适当性,并对于会计法规的变更进行批判性地讨论。

(C)针对不同类别的企业财务报告,能够应用会计准则,对其施加专业性判断,并给出专业建议。

注:此部分需要了解各个行业的财务报告,包括单体公司,集团公司,非盈利组织等。

(D)编制集团合并财务报表。

(E)从不同的利益相关方角度,分析及解读财务报表。

(F)讨论会计制度的现有及未来潜在变革对于财务报告的影响。

(G)展示就业能力和信息技术对于财务的重要性。

四、SBR战略业务报告考纲解析(新旧考纲的主要变化)

1.C10 d)-新准则IFRS 18全面取代IAS 1,涉及对于财务报告的架构、内容以及披露要求的更新调整;

2.D1 k)-新增子公司何时可以减少其在单体报表上的披露量(涉及IFRS 19的应用);

3.E1 a)-新增IFRS 18中对于Management-defined Performance Measures(MPMs)的考核;

4.E1 c)&E1d)-删除了对于Integrated reporting的考核;

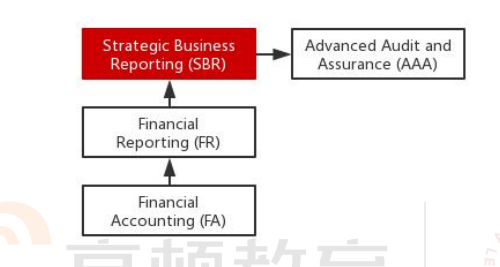

五、科目关联性

SBR是ACCÀ财务会计体系下的最后一门课程,它是Financial Accounting(FA)和Financial Reporting(FR)的后续课程,在FA和FR的基础上更加深入地考察考生对会计准则的掌握,以及运用相关知识进行财务分析的能力。

后续课程中,SBR与ACCA的最后一门选修课程Advanced Audit and Assurance(AAA)关联密切,该科目需要考生基于对会计准则的理解,评估审计风险,执行相关审计程序,做出审计师的职业判断。

六、SBR战略业务报告考试形式

考试时长:3小时15分钟(考试开始前有10分钟阅读考试说明的时间)

自2021年3月考季起,中国大陆地区P阶段科目均改革为CBE机考

高顿为您提供P阶段各科目《机考操作指南》,帮助您更快适应P阶段机考模式

网课位置:高顿网校-自主学习阶段

面授位置:高顿网校-实景课包内

七、考试题型及分值分配

Section A:共50分,2道必做题。

01总分值为30分,主要考察集团公司的合并报表会计处理及调整改错(即考纲第四部分Part D),同时也可能需要考生针对企业制作财务报告出现的准则问题进行分析处理(即考纲第三部分Part C)。

01考生需注意除了计算之外,需结合案例适当给与文字的解释和对于案例的讨论分析。

02总分值为20分,主要考察的是职业道德和准则应用问题。在特定案例情境中,考生需要能够找到题目中出现的道德问题和会计处理问题,并对这些问题加以分析判断,给到会计人员处理意见,并说明对于公司各个利益相关方的影响。

Section B:共50分,2道必做题,每道题25分。

Q3&4与原P2的Q2&3较为相似,主要通过公司案例,考察会计准则的应用和理解,并会有部分计算的要求。考生需要通过对比国际会计准则,分析公司对于某些事项的会计处理是否正确,是否符合准则要求。考试内容则会覆盖考纲的任何方面。

同时,Q3&4中会有一整道题或一道题中的某小问,考察不同利益相关方角度下,对于财务及非财务信息的分析评估及影响。因此,需要考生能够了解不同利益相关方对于财务报告的需求程度,并结合案例进行分析。

4分的professional marks专业分将分别出现在Q2以及Q4。

Current issue

考生需要注意,考纲第六部分(PART F)中涉及会计制度的现有及未来潜在变革对于财务报告的影响,可能会出现在Section A和Section B中,一般不会为一整道题考察,而是作为一道题中的某个小问来考察。因此,考生需要了解会计制度目前存在的问题,以及解决方案等。包括对于一些热门话题的讨论,如:数字化资产、自然灾害、气候变化、可持续经营以及IFRS可持续披露准则。