2025年-2026年ACCA考试PM业绩管理科目考试新考纲已经公布,具体PM业绩管理科目相关变动,小编带大家一起来看看。

一、PM业绩管理科目介绍

《业绩管理》是一门以《管理会计》理论知识为基础,讨论如何利用管理会计技术对财务和非财务的信息进行定量及定性分析的课程。课程核心为帮助企业管理层有效地制定经营计划,做出短期决策与进行业绩评估。本课程从常见的几种成本计量方法入手,引出产量会计和环境管理会计两种新颖的管理会计理念,进而讨论如何运用管理信息做出短期决策,组织编制预算,使用复杂的标准成本法分析差异,最后利用财务与非财务信息对公允合理地经营业绩进行评价。本课程所学知识为后续的高级业绩管理课程奠定了基础。

二、近三年PM业绩管理科目全球通过率

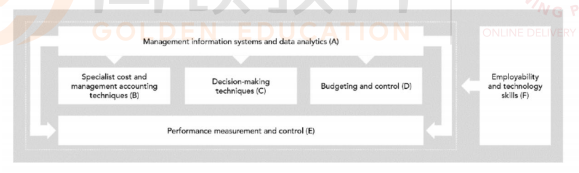

三、Syllabus and Study Guide考试大纲与科目知识结构

PM教学是发展管理会计方面的知识和技能、以及使用定量和定性信息做规划、决策、绩效评估和控制。

绩效管理(PM)的教学大纲,建立在管理会计(MA)的基础上,并检测学生是否理解管理绩效。它也为学生提供更多的专业知识。这也为以后学习高级绩效管理(APM)莫定基础。

第一部分,教学大纲首先关注信息的使用和控制(PARTA)。在现代竞争激烈的商业环境中,公司需要关注信息系统管理和数据分析。对会计来说,了解信息系统和技术的发展,在企业中采用的管理会计技术以及信息系统是至关重要的。

第二部分,课程大纲随后介绍了更专业的成本核算和管理会计(PARTB)。有一些知识来自管理会计(MA),比如如何分摊间接生产成本。这里的目标是确保学生有更广泛的管理会计技术的背景。

第三方部分,教学大纲介绍了如何做决策(PARTC)。学生们需要认识到资源稀缺、定价和生产或购买决策的问题,以及这与绩效评估之间的关系。风险和不确定性是现实生活中的一个因素,学生需要了解风险并能够运用一些基本的方法来解决做决策过程中发生的风险。

第四部分,预算(PARTD)是许多会计师工作中的一个重要方面。教学大纲探讨了不同的预算技巧,包括分析技巧,以及预算固有的问题。如何制作固定的、灵活的和增量的预算都是来自管理会计(MA)的知识。在这个章节中会学习标准成本和预算差异的知识。混合和产量差异以及计划和操作差异在这里进行了探讨。对于会计师来说,能够计算并且解释造成预算与实际业绩之间的差异的原因是非常重要的。

第五部分,教学大纲总结了绩效测量和控制(PARTE)。这是一个教学大纲的主要领域。会计师应该认识到财务和非财务的重要性,并且理解财务业绩衡量在管理会计中的困难,包括评估各部门业务的绩效,以及如果未能考虑外部因素对公司的业绩影响而产生的问题。本节为高级绩效管理(APM)莫定了基础。

本教学大纲中涵盖的所有内容都有可能在私营机构,公共机构或非营利机构进行测试。

第六部分,教学大纲(PARTF)包含了数字化和就业技能。这包括能够处理不同的信息,并且以专业的表述方式提出应对方案。这些技能将通过练习和准备PM考试进行专门培养。计算机考试可通过实践平台和ACCA网站进行。

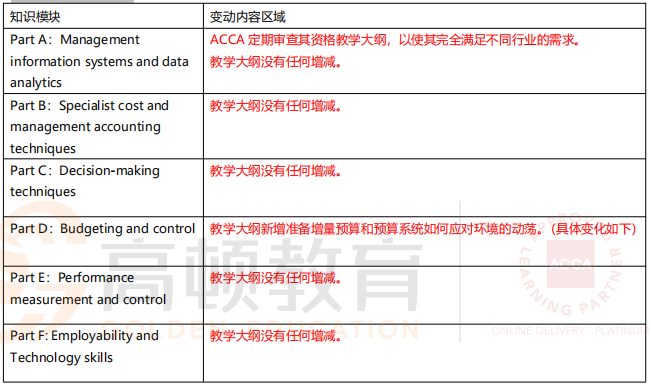

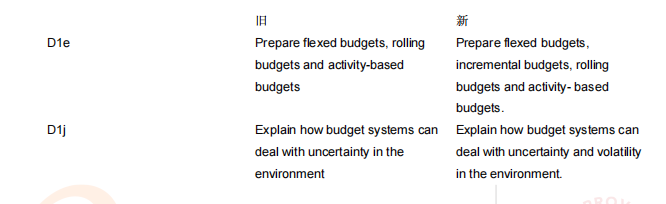

四、PM业绩管理考纲解析(新旧考纲的主要变化)

五、ACCA各科目关联性

PM《业绩管理》是MA《管理会计》的延续课程,在MA课程的基础上增加了一些商业决策和预算内容。

PM是APM《高级业绩管理》的基础内容,同时,PM也为SBL《战略商业领袖》提供基础知识。

六、PM业绩管理考试形式

考试时长:3小时(考试开始之前有10分钟阅读考试说明的时间)

Section A客观题,共15题,每题2分,共30分

Section B案例题,共3个案例,每个案例包含5道客观题,每题2分,共30分

Section℃主观题,共2道主观题,每题20分,共计40分