Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

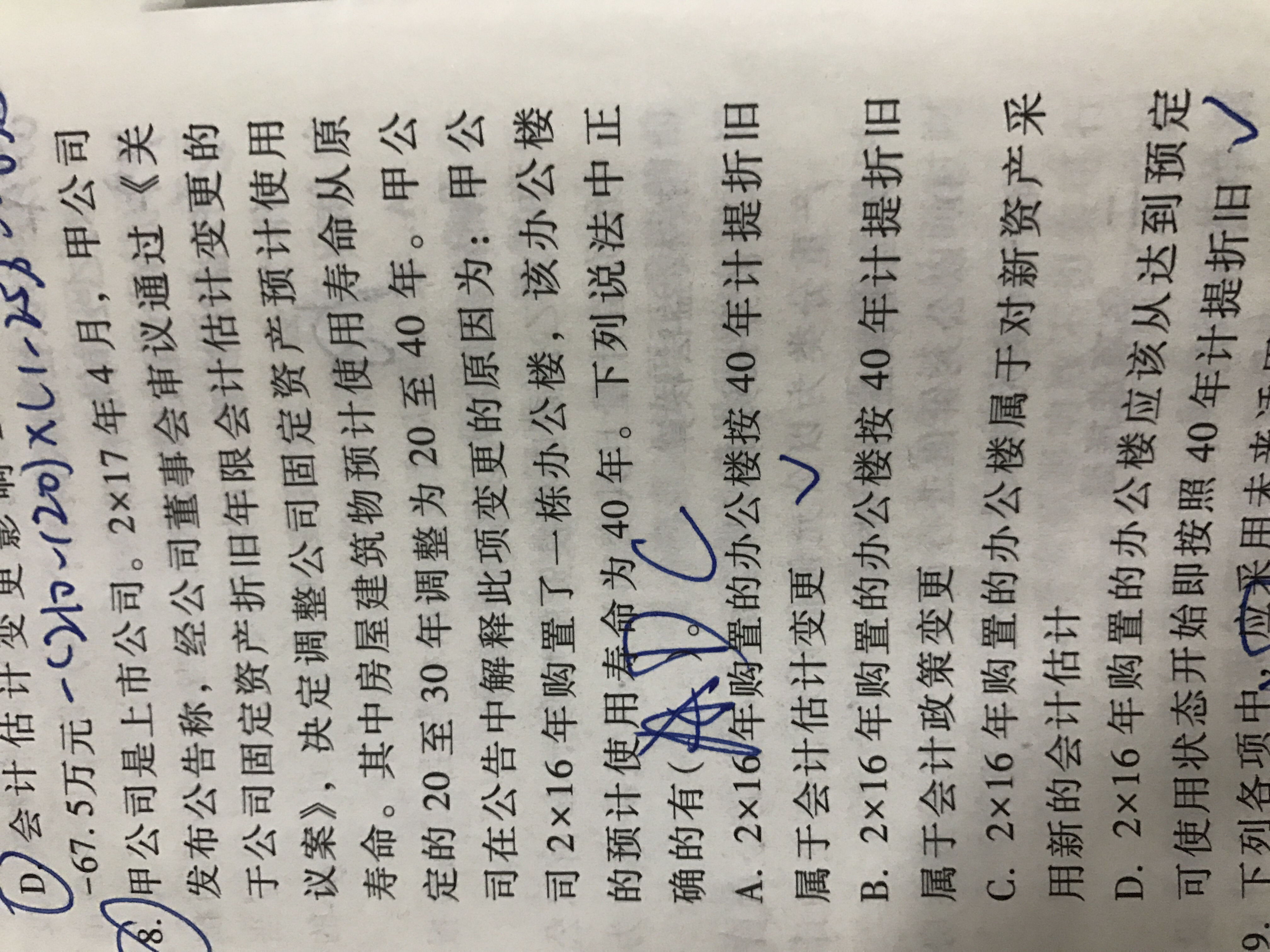

会计政策,为什么不属于估计变更,而是新资产采用新政策?

A错C对 选项不能理解 公司在17.4发布议案 而办公楼在16年购入 为什么不属于估计变更 而是新资产采用新政策

Q同学

Q同学- 2019-09-10 18:51:51

- 阅读量 205

-

龙老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于会计政策,为什么不属于估计变更,而是新资产采用新政策?我的回答如下:

龙老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于会计政策,为什么不属于估计变更,而是新资产采用新政策?我的回答如下:

勤奋的同学你好,

企业首次执行《企业会计制度》而对固定资产的折旧年限、预计净残值等所做的变更,应在首次执行的当期作为会计政策变更,采用追溯调整法处理,其后,企业再对固定资产折旧年限、预计净残值等进行的调整,应作为会计估计变更进行处理

希望能帮助到你,继续加油,祝早日拿下CPA

以上是关于会计,会计政策相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2019-09-10 22:11:47

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

相关问题

相关文章

其他人都在看

-

会计估计与会计政策怎么区分?为什么折旧方法是估计,不是政策?

会计估计与会计政策怎么区分呢?为什么折旧方法是估计,不是政策...

-

会计估计变更和会计政策变更有何区别?

会计估计变更和会计政策变更区别...

-

将持有代售的固定资产,由非流动资产转变为流动资产,属于会计政策变更吗?

将持有代售的固定资产,由非流动资产转变为流动资产,属于会计政...

-

D选项权益法变成本法不是相同事项,为什么属于会计政策变更?

D选项权益法变成本法不是相同事项为什么属于会计政策变更...

-

怎样能使不同企业对相同相似交易选择彼此相同相似的会计政策?

不同的企业各自独立决策,怎样能使他们对相同相似交易选择彼此相...

-

超三即退的会计政策是只退超过3%部分吗?

老师,对于超三即腿政策是只退超过3%部分,在3%内的不退...

-

D项为何属于一项会计政策?

D项感觉就是按实质重于形式进行判断的 为什么属于一项会计政策...

-

为什么前一题是属于会计政策的变更

请问这两道题的因为执行新准则有什么不同吗?为什么前一题是属于...

-

对于资产负债表入日后出现的会计政策变更不算调整事项吗?

对于资产负债表入日后出现的会记政策的变更不算是调整事项是嘛...

-

融资租入的固定资产作为自己固定资产核算是会计政策吗?

融资租入的固定资产 作为自己固定资产核算 是会计政策?...

-

中级会计师2023年报名和考试时间出来了吗?

近日,2023年中级会计师报名简章已经公布,明确指出中级会计师2023年报名和考试时间分别为:2023年6月20日-7月10日和2023年9月9日-9月11日。

2022-12-06 16:10:27 -

2022年中级会计考试真题精选:中级会计实务

为了让广大考生能够顺利通过考试,本次高顿教育整理了部分2022年中级会计考试真题(中级会计实务)的经典题目并附带答案解析。

2022-12-06 16:07:08 -

-

会计出纳要考什么证?会计出纳考初级会计职称有什么条件?

报名参加初级资格考试的人员,除具备基本条件外,还必须具备高中毕业(含高中、中专、职高和技校)及以上学历。

2022-12-06 15:58:41 -

2023年中级会计考试难度有多大?

2023年中级会计考试报名简章已经公布啦。中级会计资格考试是会计行业的分水岭,考生考取该证书之后可以享受到诸多福利待遇。那么2023年中级会计考试难度有多大呢?下面就跟高顿小编一起看看吧。

2022-12-06 15:58:39

精选问答

-

待处理财产损益的借贷方向是什么样的?

教师回复: 同学,你好!这个要看盘亏还是盘盈哦,如果盘盈,说明资产增加了,借方的就是资产,贷方当然就是待处理财产损益了。反之如果盘亏了,说明资产少了,资产在贷方。借方当然就是待处理财产损益了。祝学习愉快!

-

税后经营净利润的计算公式是什么?

教师回复: 可爱的同学,你好税后经营净利润=净利润+税后利息费用因为净利润是已经扣除了税后利息费用的,税后经营净利润是不考虑利息费用用的,所以将净利润加回税后利息费用才是税后经营净利润。可以参考教材P57表2-11理解。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们都能健健康康!

-

上年利润为负数,今年正数,增长率怎么算?

教师回复: 亲爱的同学,上午好~如果上年为负数,取绝对值,计算公式为:营业利润增长率=(本年营业利润-上年营业利润)/上年营业利润的绝对值。比如2018年收入为-100,2019年收入为100,即2019年收入增长率=(100+100)/100=200%如有疑问,我们继续沟通~

-

合同履约成本和合同取得成本分别是什么科目?

教师回复: 勤奋的同学,你好~合同履约成本是资产类科目,类似库存商品,会发生减值,并且减值可以转回。合同履约成本简单理解为履行合同约定发生的成本,这部分之所以资本化而没有费用化,就是因为满足了资本化的条件,同时满足三个条件,应当确认为合同履约成本:①该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用等;②该成本增加了企业未来用于履行履约义务的资源;③该成本预期能够收回。这三点和资产的定义趋同,发生的直接相关成本增加了企业资源,并且付出的成本能够收回。合同取得成本:企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。但是资产的摊销期限不超过一年的,可以在发生时计入当期损益。增量成本,是指企业不取得合同就不会发生的成本。如果不能取得合同,但一样会发生的成本,那就不是合同取得成本了,比如差旅费或尽职调查支出。所以增量成本与合同有非常直接的关联性,最具有代表性的例子就是销售佣金,销售佣金完全跟合同的金额挂钩,则为合同取得成本。另外容易混淆的例子是给销售经理的年度奖金,看似跟合同相关,但是年终奖还有其他很多因素影响,即使没有合同,也可能会有年度奖金。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们健健康康!

-

摊销期限不超过一年的确定为资产的合同履约成本是什么?

教师回复: 优秀的同学,你好~,因为属于非流动的资产,报表上没有合同履约成本,所以将其归集到存货,如果是一年以上的,那么是放到非流动资产的。这个属于收入的知识点,如果不是很清晰,建议等学到收入再理解。希望老师的解答能帮助你理解!

大家都在搜

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研