Copyright © 2006-2023 高顿教育, All Rights Reserved. 网站地图

2015年单选25为什么不选c,同时与我上传的图片2014年多7进行比较?

老师,我的问题在我视频所定位的2015年单选25为什么不选c,同时与我上传的这张图片2014年多7,进行比较。

朱同学

朱同学- 2019-04-12 11:53:21

- 阅读量 212

-

赵老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于2015年单选25为什么不选c,同时与我上传的图片2014年多7进行比较?我的回答如下:

赵老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于2015年单选25为什么不选c,同时与我上传的图片2014年多7进行比较?我的回答如下:

同学,你好~

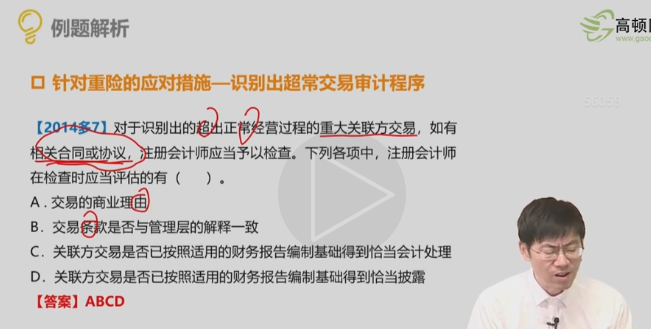

图片中多选题要求在评估“超重关”这个特殊风险时应当考虑的四大因素,强调要考虑的因素

视频中单选是通常最能有效应对“超重关”这个特殊风险的因素,强调应对程序

这块考试是常考的,需要考生记忆

希望能够帮助同学理解,祝学习愉快~

以上是关于会计,会计习题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2019-04-12 12:04:49 -

收起朱同学学员追问好的,谢谢老师。2019-04-13 11:46:27

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

相关问题

相关文章

其他人都在看

-

2019做题有套路-会计下册,p373习题单选7如何理解?

你好老师,2019做题有套路-会计下册,p373 .单选 7...

-

那个会计组卷练习的题在哪里?

老师,你好,我没有找到那个组卷练习的题,我们的班主任也不清楚...

-

需要掌握的会计习题中的例题,是指能看懂理解还是指理解看懂并能单独在做出答案?

老师所说掌握例题 是指能看懂理解就可以 还是指理解看懂并能单...

-

能否帮忙解析以下会计会计习题24题?

老师,帮忙解析一下24题,谢谢...

-

能否帮忙解析以下会计会计习题29和31题?

老师,帮忙解析一下29题和31题,谢谢...

-

能否帮忙解析以下会计会计习题29和31题?

老师,帮忙解析一下29题和31题,谢谢...

-

会计练习题中的该题与讲义中的多选题区别在哪里?为什么答案不一致?

请问练习题中的该题与讲义中的多选题区别在哪里呢?为什么答案不...

-

齐萌老师的课没有会计习题班吗?

你好,齐萌老师的课没有习题班吗 ...

-

会计习题综合题第一题解题思路是否正确?

综合题第一题,我的解题思路对吗?...

-

像这类型的会计习题只能死记硬背吗?有理解性的做题思路吗?

像这类型的题只能死记硬背吗,就没有那种理解性的做题思路吗...

-

研究生能不能直接考注册会计师?当然没问题!

研究生是符合注册会计师考试报名条件的,因此可以报考注册会计师考试。研究生毕业,能以本科学历、研究生学历报考注册会计师,这两种学历都满足注册会计师报考要求。

2023-05-08 18:06:41 -

最新应届毕业生注册会计师报名流程(含注意事项)公布!速来查收!

注册会计师的报名流程其实整体来说区别并不是很大,但应届毕业生报名注会时会有点小小的区别,详细的情况如下,应届生小伙伴们可以直接阅读下方的文章参考了解。

2023-05-08 18:01:48 -

全国中级会计报名入口:http://kzp.mof.gov.cn/

全国中级会计报名入口是“全国会计资格评价网”,网址为“http://kzp.mof.gov.cn/”,考生在进行报名时一定要认准此全国中级会计报名入口网站。

2023-05-08 18:00:12 -

注册会计师培训哪个机构好?听说这家很受学员认可!

高顿教育作为一家专业的注册会计师培训机构,拥有着专业的教师团队、丰富多样的课程设置以及完善的学习辅助工具,这些都是非常明显的优势。因此,如果您正在寻找一家注册会计师培训机构,我相信高顿教育将是您的不二选择。

2023-05-08 18:00:12 -

精选问答

-

待处理财产损益的借贷方向是什么样的?

教师回复: 同学,你好!这个要看盘亏还是盘盈哦,如果盘盈,说明资产增加了,借方的就是资产,贷方当然就是待处理财产损益了。反之如果盘亏了,说明资产少了,资产在贷方。借方当然就是待处理财产损益了。祝学习愉快!

-

上年利润为负数,今年正数,增长率怎么算?

教师回复: 亲爱的同学,上午好~如果上年为负数,取绝对值,计算公式为:营业利润增长率=(本年营业利润-上年营业利润)/上年营业利润的绝对值。比如2018年收入为-100,2019年收入为100,即2019年收入增长率=(100+100)/100=200%如有疑问,我们继续沟通~

-

税后经营净利润的计算公式是什么?

教师回复: 可爱的同学,你好税后经营净利润=净利润+税后利息费用因为净利润是已经扣除了税后利息费用的,税后经营净利润是不考虑利息费用用的,所以将净利润加回税后利息费用才是税后经营净利润。可以参考教材P57表2-11理解。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们都能健健康康!

-

合同履约成本和合同取得成本分别是什么科目?

教师回复: 勤奋的同学,你好~合同履约成本是资产类科目,类似库存商品,会发生减值,并且减值可以转回。合同履约成本简单理解为履行合同约定发生的成本,这部分之所以资本化而没有费用化,就是因为满足了资本化的条件,同时满足三个条件,应当确认为合同履约成本:①该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用等;②该成本增加了企业未来用于履行履约义务的资源;③该成本预期能够收回。这三点和资产的定义趋同,发生的直接相关成本增加了企业资源,并且付出的成本能够收回。合同取得成本:企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。但是资产的摊销期限不超过一年的,可以在发生时计入当期损益。增量成本,是指企业不取得合同就不会发生的成本。如果不能取得合同,但一样会发生的成本,那就不是合同取得成本了,比如差旅费或尽职调查支出。所以增量成本与合同有非常直接的关联性,最具有代表性的例子就是销售佣金,销售佣金完全跟合同的金额挂钩,则为合同取得成本。另外容易混淆的例子是给销售经理的年度奖金,看似跟合同相关,但是年终奖还有其他很多因素影响,即使没有合同,也可能会有年度奖金。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们健健康康!

-

建筑业工程材料开具发票交税率是13%还是9%的?

教师回复: 亲爱的同学,你好:建筑企业外购建筑材料并提供施工业务的包工包料合同是一种既涉及服务又涉及货物的一项销售行为,是混合销售行为。如果建筑企业的工商营业执照上没有建筑材料销售资质,只有建筑服务资质的情况下,则建筑企业将外购材料和劳务的发票开具和税务处理如下:一般而言,建筑企业将外购的材料和建筑劳务一起按9%税率计征增值税,向发包方开具9%的增值税发票。如果建筑企业的工商营业执照上既有销售资质又有建筑服务资质的情况下,则建筑企业将外购的材料和劳务的税务处理和发票开具按照以下方法处理: 其一、如果材料销售额在一年的销售材料和销售劳务收入总额中超过50%,则建筑企业外购材料和劳务一起按照17%税率计征增值税,向发包方开具13%的增值税发票。 其二,如果材料销售额在一年的销售材料和销售劳务收入总额中低于50%,则建筑企业外购材料和劳务一起按照9%税率计征增值税,向发包方开具9%的增值税发票。祝你学习愉快~

大家都在搜

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研