Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

仲裁作出裁决之后不是不能再起诉?

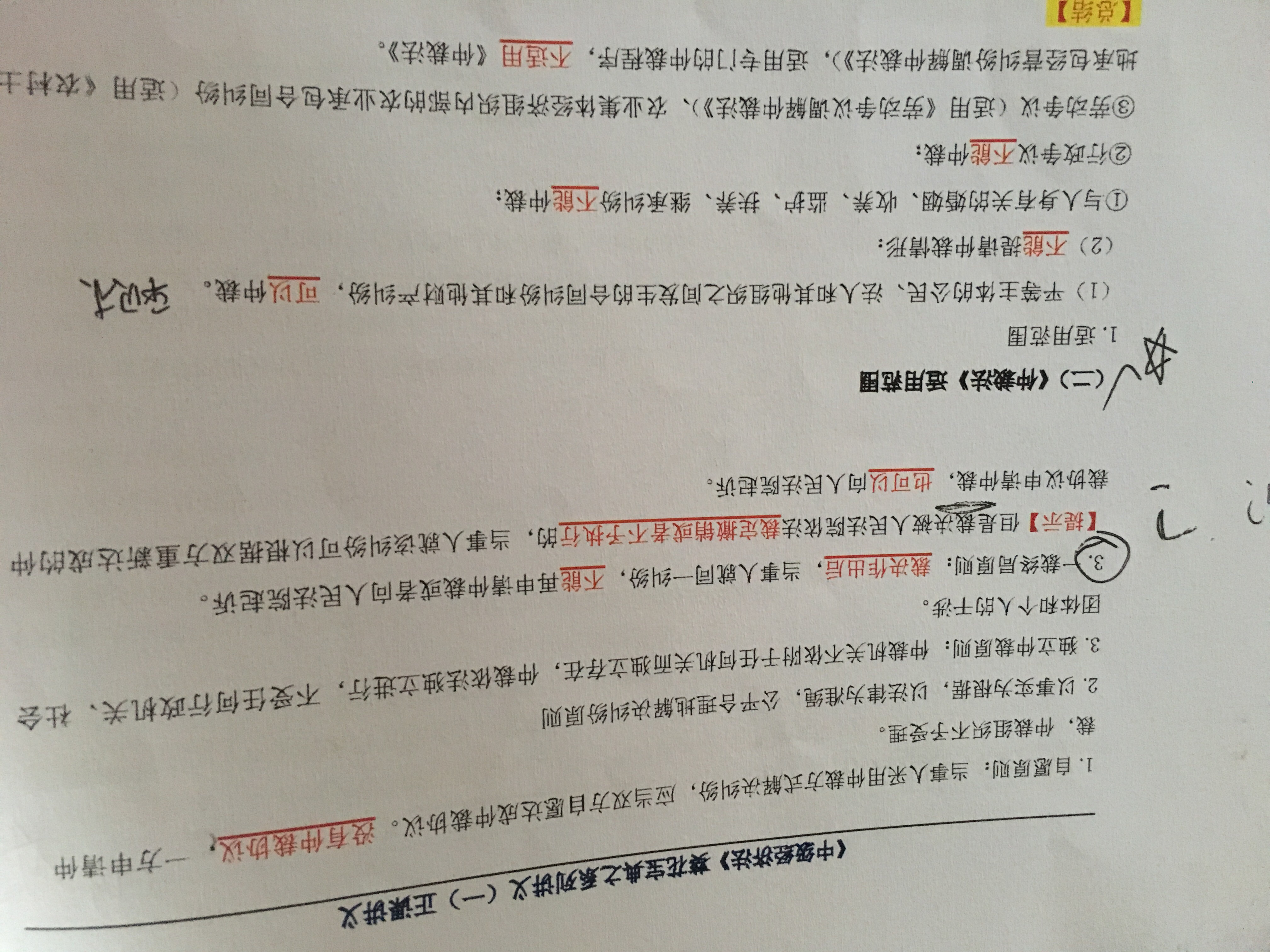

仲裁作出裁决之后不是不能再起诉?还有,人民法院依法裁定撤销或不执行是裁决已生效吗?裁决一经作出就生效吗?

刘同学

刘同学- 2020-05-26 06:50:47

- 阅读量 270

-

黄老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于仲裁作出裁决之后不是不能再起诉?我的回答如下:

黄老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于仲裁作出裁决之后不是不能再起诉?我的回答如下:

可爱的同学,你好

是的,一裁终审

人民法院依法裁定撤销或不执行相当于没有仲裁了,可以重新仲裁

希望老师的解答能帮助你理解~

以上是关于基础,法律基础相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2020-05-26 09:21:38

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

相关问题

相关文章

其他人都在看

-

法律基础中哪些属于普通诉讼?

哪些属于普通诉讼?哪些属于长期诉讼?...

-

法律基础中两审终审制不得再上诉,为什么还可以申请再审?

两审终审制,不得再上诉,为什么答案里还可以申请再审?...

-

按法律基础可以向未完成出资义务的丙公司承担补充赔偿责任吗?

老师,2022年8月1日B公司对A公司的债权已经过了诉讼时效...

-

按照法律基础申请执行人可不可以理解为原告或者权利那一方?

在执行程序中,申请执行人可不可以理解为原告或者权利那一方,执...

-

法律基础中为什么侵害之日起1年内向人民法院起诉?

老师,教材24页底下例1-4,解析:因此,甲公民仍有权在知道...

-

如何区分基础法律的可撤销法律行为和无效法律行为?

老师,如何区分可撤销法律行为和无效法律行为...

-

法律基础的人民法院不得缺席判决是怎么理解?

人民法院不得缺席判决是怎么理解的...

-

法律基础的判决和裁定有什么区别?

判决和裁定有什么区别,一审先有判决后才作出裁定?...

-

法律基础中被告是法人和被告是公司有什么区别?

被告是法人和被告是公司有什么区别 ,公司不就是法人吗,可以这...

-

如何区分法律基础的原告被告?

怎么记住那被告是谁,原告谁,听了前面的课件也有原告,被告,糊...

-

中级经济基础各部分分值如何分布?

中级经济师考试满分多少?合格标准是多少?经济基础的各部分分值是怎么分布的?大家在自主复习做真题时肯定会遇到这些问题,那么今日就由小编带大家了解一下吧!

2022-12-27 16:57:31 -

注会各科难度排行如何?0基础上岸机会大不大?

社会压力越来越大,很多人开始注重个人能力提升!注会证书具有很高的含金量,对于想要提升和证明自身能力的小伙伴,是非常不错的选择。注会各科难度排行如何?0基础上岸机会大不大?和高顿CPA小编一起详细看看下文了解一下吧! 一、注会各科难度排行如何? 注会考试分两个阶段(专业+综合),共计7门考试科目。其中专业阶段共计6门科目,综合阶段共计1门科目。 ➣考试科目 专业阶段:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》 综合阶段:《职业能力综合测试(试卷一)、(试卷二)》 ➣难度排行 NO.1 《会计》(难度系数0.3920) NO.2 《财务成本管理》(难度系数0.4318) NO.3 《税法》(难度系数0.4754) NO.4 《公司战略与风险管理》(难度系数0.4923) NO.5 《经济法》(难度系数0.4964) NO.6 《审计》

2022-12-27 16:37:59 -

2021成都医学院考研复试分数线一览!基础医学299分

2021成都医学院考研复试分数线已公布,这是考生们参考的重要信息之一。其中基础医学专业考研复试分数线为299分。为了大家更好的了解,小编为大家整理了2021成都医学院考研复试分数线的详细内容,一起来看看吧。

2022-12-27 16:01:31 -

零基础考生报考中级会计需要哪些条件?

零基础考生报考中级会计需要哪些条件?中级会计考试报考条件已经发布了,无论什么样的基础都要满足考试报名条件才有资格参加考试。考生可以从以下内容中了解到详细的报考条件,提前判断自己的考试资格,做好报名准备。

2022-12-27 14:45:56 -

2022年中级经济师经济基础知识教材目录

《经济基础知识》是每一个报考中级经济师考试的考生的必考科目,该科目共包含经济学基础、财政、货币与金融、统计、会计、法律六大板块的内容,虽然说考试的难度并不大,但是需要记忆背诵的知识点是很多的,书上的每一个知识点都有可能是考点,考生必须多花点时间在该科目上。以下是2022版本《经济基础知识》(中级)的目录,考生可以作为参考:

2022-12-27 10:08:20

精选问答

-

最佳现金持有量的计算公式是啥?

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

-

合同取得成本和合同履约成本在财务报表中列什么项目?

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

-

会计主体不一定是法律主体,法律主体一定是会计主体吗?

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

-

合同履约成本与合同资产的如何区分?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

-

票面利率与实际利率怎么解释?

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。

大家都在搜

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研