Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

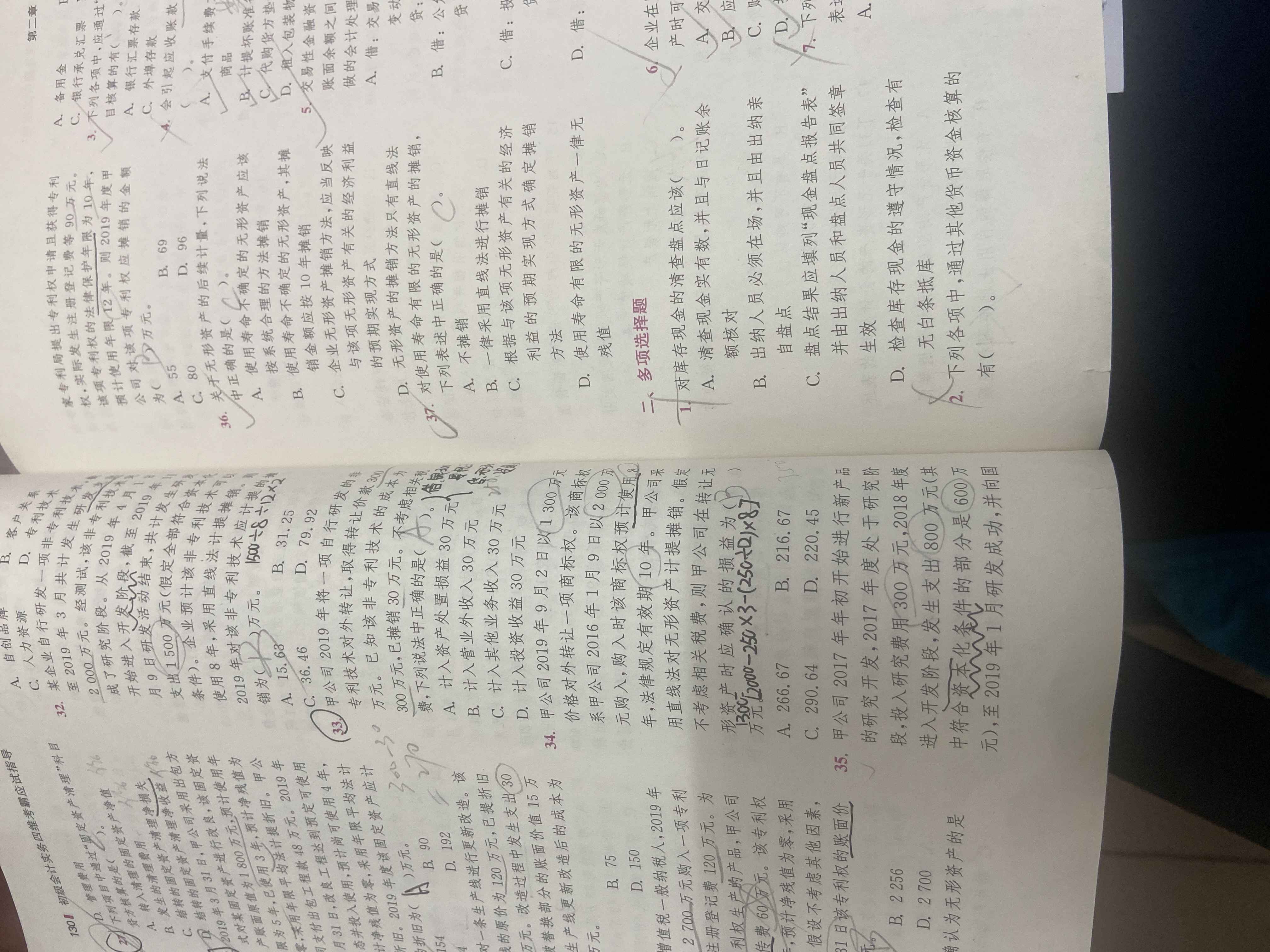

计算摊销的金额什么时候是按预计使用年限啊?

四维考霸,第2章,同步强化练习题,单选34和35题,计算摊销的金额什么时候是按预计使用年限,什么时候是按法律保护的年限计算?

刘同学

刘同学- 2021-10-19 11:32:29

- 阅读量 264

-

朱老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于计算摊销的金额什么时候是按预计使用年限啊?我的回答如下:

朱老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于计算摊销的金额什么时候是按预计使用年限啊?我的回答如下:

同学,有关无形资产摊销期的选择以两者较短者作为摊销期计算

以上是关于额,金额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2021-10-19 11:48:45

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

相关问题

相关文章

其他人都在看

-

不得扣除费用金额应对纳税调增,为什么?

为啥选b...

-

投资收益金额是多少?

交易性金融资产 1.1购入 金额1000万 12.31 公允...

-

应收账款项目金额怎么填列?

老师第9题应该怎么算呢,为什么和我手写的那个题解题思路不一样...

-

本年末应计提坏账准备的金额是多少?

第4小问不会算了,有点晕,转不过来...

-

本题答案中计算相关分摊成本金额,括号2,3中为什么乘20和10?

答案中括号2,3中为什么乘20和10...

-

这是2笔金额?

从境外单位或者个人购进劳务服务、无形资产、或者境内不动产,自...

-

本题约定试用期为什么违法了,试用期赔偿金金额是怎么样规定的?

为什么选项C也对的?约定试用期为什么违法了呢?试用期赔偿金是...

-

没有直接给到会计利润或者利润总额金额应该怎么做?

老师,这题的第4个不会,...

-

此处是如何知道这几个月会发生金额30万元的资本化支出?

老师,你好,不定项(三)第一问D选项我不太懂,这项无形资产1...

-

若一个人有两个企业,一个金额10万,一个20万,只能扣除一次的须选少的扣除吗?

老师 你的意思是如果一个人有两个企业 一个10万 一个20万...

-

什么时候居民换购住房退个税?退税金额怎么计算?

为支持居民改善住房条件,财政部、税务总局联合印发《关于支持居民换购住房有关个人所得税政策的公告》(财政部税务总局公告2022年第30号),明确自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

2022-12-07 16:46:40 -

2022年招商银行社会招聘信息之份额登记岗(深圳)

高顿教育银行官网为大家带来:2022年招商银行社会招聘信息之份额登记岗(深圳),关注高顿教育,为您提供更多考试相关信息。

2022-12-06 11:18:25 -

蒙古国mba申请!乌兰巴托额尔德木大学MBA硕士项目

蒙古国有哪些MBA项目?蒙古国MBA留学项目费用低,几万元就可以入学,国家承认学历,双证硕士,非常适合预算不高的想要国外双证硕士的学员。接下来小编就为大家详细介绍一下蒙古国乌兰巴托额尔德木大学MBA硕士项目。

2022-11-25 17:12:04 -

2022年厦门银行社会招聘信息之总行理财中心——份额登记岗

高顿教育银行官网为大家带来:2022年厦门银行社会招聘信息之总行理财中心——份额登记岗,关注高顿教育,为您提供更多考试相关信息。

2022-11-03 21:54:36 -

五月的同等学力申硕考试有名额限制吗?成绩可以保留吗?

没有名额限制,成绩可以保留。五月同等学力申硕免试入学、先学后考的方式的方式受到很多在职人员的青睐,每年报考人数都非常多。但有一部分报考人数担心其申硕考试是否会有名额限制,其实五月同等学力申硕考试是没有名额限制的。以下简单介绍:

2022-10-13 11:22:04

精选问答

-

技术转让所得应纳税额调减(扣除)的金额是多少?可否解释下?

教师回复: 勤奋的同学,你好。关于技术转让所得是有税收优惠的。政策概述: 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。技术转让所得=技术转让收入-技术转让成本-相关税费这里技术转让所得是900-300=600,然后其中500万免税,剩下100万减半征收,所以最后只有50万是征税的,所以技术转让所得一共是600,只有50需要交税,所以纳税调减550。希望我的回答能帮到你祝你顺利通过考试!

-

投分送视同销售,换抵投视同销售吗?

教师回复: 亲爱的同学,你好~投分送视同销售,换投抵说的消费说中纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费 品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税好好复习,有不明白的地方可以继续讨论哦~

-

纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间是何时?

教师回复: 同学你好:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。本题选C。预祝考试顺利通过,加油!

-

作为广宣费扣除标准的销售收入(营业收入)包含哪些?

教师回复: 亲爱的同学,你好~业务招待费、广告费和业务宣传费计算限度的基数都是销售(营业)收入,不是企业全部收入。销售(营业)收入包括销售货物收入、提供劳务收入等主营业务收入、让渡资产使用权(收取资产租金或使用费)收入等其他业务收入,还包括视同销售收入。但不含营业外收入和投资收益(从事股权投资业务的企业除外)学习加油,坚持就是胜利~

-

计算组成计税价格中为什么除以(1-消费税比例税率)呢?

教师回复: 亲爱的同学,你好~因为消费税是价内税,计税依据中要包含有消费税本身。其次如果题干中给出了应税消费品的销售价格,不管是否含增值税,都是含消费税的,所以如果直接销售,有销售价格的话,那么销售价格中已经包含了消费税,直接用销售价格乘以税率计算消费税,不需要除以(1-消费税税率);但是如果没有销售价格,需要组价计算的话,我们需要自己把消费税包含到组成计税价格中,这时候就要除以(1-消费税税率)学习加油,有不明白的地方可以继续讨论~

大家都在搜

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研