Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

成本费用不是应该把这部分重新纳入资产成本不是么?

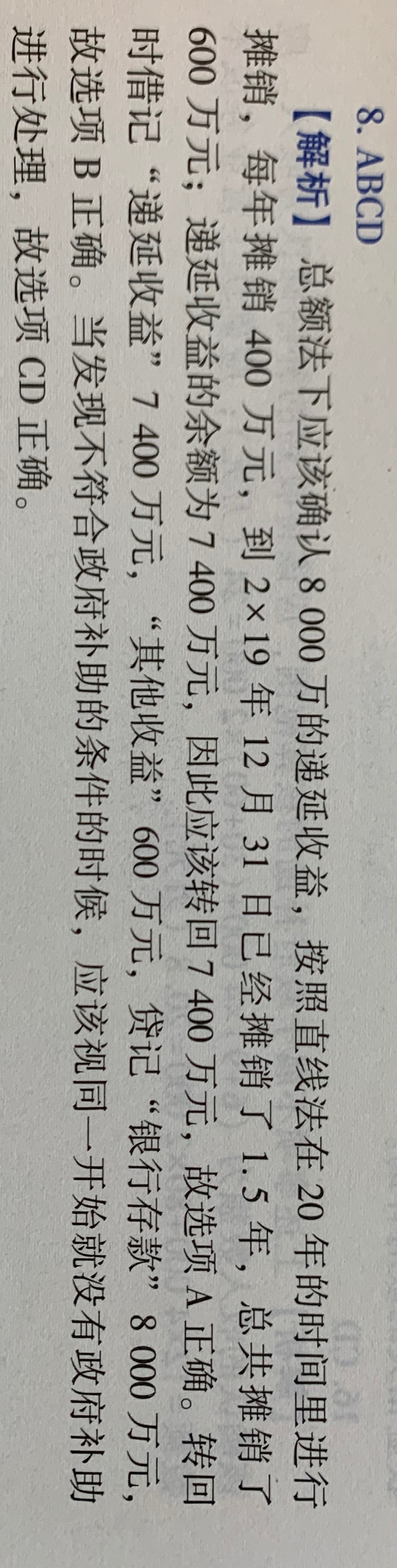

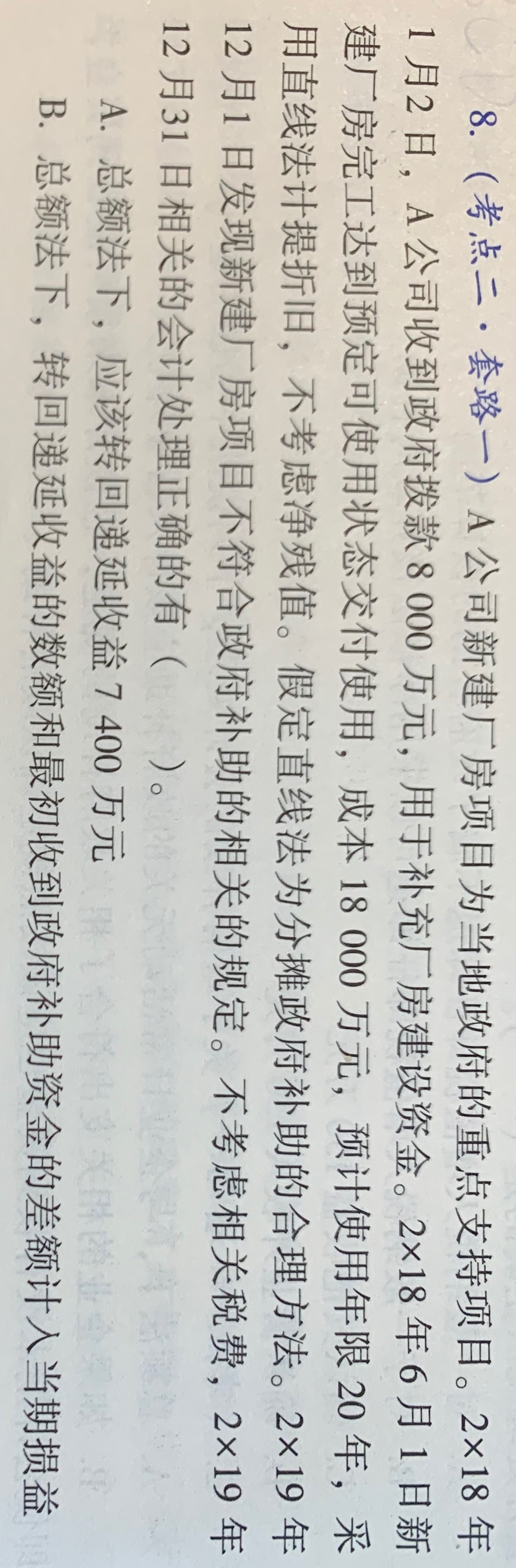

老师请问这道多选题的C选项为什么正确呢,如果是2×19年12月发现不符合政府补助规定的,净额法下应该是恢复到2019年末时的账面价值而不是恢复到2×18年6月一开始的账面价值吧,中间少计提的成本费用应该一次性确认不是么,而不是应该把这部分重新纳入资产成本不是么

@同学

@同学- 2019-11-07 09:43:35

- 阅读量 323

-

王老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于成本费用不是应该把这部分重新纳入资产成本不是么?我的回答如下:

王老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于成本费用不是应该把这部分重新纳入资产成本不是么?我的回答如下:

认真的同学你好~

原值和账面价值是两个概念。净额法原先处理是冲减资产原值,补助退回后,将资产原值恢复。账面价值是原值减去折旧减值后的金额。

希望以上解答能帮助到你~~

以上是关于费用,成本费用相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2019-11-07 12:07:54 -

收起@同学学员追问明白了也就是是说如果把原值改成账面价值这个选项就不能选,但这个选项的表达方式好奇怪,比如这道题为例子分录上恢复的时候是 借:固定资产 7400 制造费用 600 贷:其他应付款 8000,所以感觉他表达有点奇怪2019-11-07 12:27:26

-

王老师 高顿财经研究院老师

是的。但后面分录贷方少了折旧

净额法一开始是冲减固定资产原值

借:递延收益8000

贷:固定资产8000

退回补助后,需补提折旧

借:固定资产8000

制造费用600

贷:银行存款8000

累计折旧600

将原来的固定资产原值减少的部分补回。

2019-11-07 12:36:13 -

收起@同学学员追问哦哦明白了谢谢老师2019-11-07 12:57:35

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

相关问题

相关文章

其他人都在看

-

成本费用是不是只包括主营业务成本和其他业务成本?

成本费用是不是只包括主营业务成本和其他业务成本?...

-

2013年的成本费用,又乘又加的,要怎么算呢

2013年的成本费用,又乘又加的,咋算的啊? 为什么不是50...

-

为何在可行权日确定时还存在未确认的调整成本费用?

关于D,有点不明白,可行权日不是已经定结果了吗?怎么还会有未...

-

成本费用降低率计算公式 是什么?

成本费用降低率计算公式 ...

-

如何理解03.04年的成本费用和04年的职工行权分录?

还是不是很懂03.04年的成本费用和04年的职工行权分录...

-

采购成本需把费用之类的都计算进去吗?

采购成本要把费用之类的都算进去吗...

-

成本费用除1-税率 为什么等于收入?

成本费用除1-税率 为什么等于收入。...

-

怎么理解可行权条件和确认成本费用

老师,可行权条件和确认成本费用是两回事,两者没关系对吗 图片...

-

非市场条件没有满足,为什么要确认成本费用?

1:17年非市场条件没有满足,为什么要确认成本费用?同样,1...

-

服务期限条件和非市场条件一起出现在题目中怎样确认成本费用?

老师,服务期限条件和非市场条件会一起出现在题目中吗?如果二者...

-

中国海洋大学在职mba学费多少钱?MBA在职研究生费用一览

中国海洋大学在职MBA研究生学费多少钱?中国海洋大学在职研究生MBA项目的报考方式是专业硕士,入学需要依次参加并通过国家统一的初试和院校组织的复试,并由院校按照择优原则录取。小编在下文为大家整理了中国海洋大学在职MBA的学费学制信息,一起来看看吧!

2022-12-14 17:33:59 -

常州大学在职MBA学费!常州MBA在职研究生费用

常州大学在职MBA学费多少钱?常州大学是苏州开设在职MBA的高校之一,常州大学MBA项目(非全日制)以中文授课为主,每年计划招收学生300余名。下面小编就为大家整理了常州大学非全日制在职MBA学费学制的信息,一起来看看吧!

2022-12-14 16:52:46 -

2023年中级经济师考试多少钱_附各省报名费用

2023年中级经济师的考试费用暂时还不知道,依据历年报考情况可知,各个地区会有不同,但总体来说平均在61-100元每科。有些地区除了收取两科的考试费用,还会有报名费以及成绩管理费,报考两科费用一般在200元以内,具体要以当地考试报名通知为准。

2022-12-14 15:24:37 -

香港科技大学非全日制MBA学费!香港在职MBA费用

作为亚洲顶尖的MBA项目,香港科技大学MBA同时开设非全日制MBA单周班和双周班,让职场精英人士可以根据自己的职业目标定制专业方向,边工作边进修,提升管理能力和视野的同时,不断拓宽人际网络。高顿在职考研的小编为大家整理了2023年香港科技大学大学在职MBA学费详情,感兴趣的小伙伴快来看看吧!

2022-12-13 16:57:51 -

acca考试课程介绍,考试详细流程及费用!

对于ACCA还不够了解的同学请注意,学姐带来ACCA考试课程介绍,考试详细流程及费用!想报考的同学们赶快收藏,一文帮你深入了解ACCA,能轻松决定要不要报考。 一、ACCA考试课程 课程阶段 科目 内容 知识课程 BT商业与技术 倾向是基础财会知识,很多常识性的知 识点 MA管理会计 FA财务会计 技能课程 LW公司法与商法 广泛的涵盖了一名会计师所涉及的知识 领域及必须掌握的技能 PM业绩管理 TX税务 FR财务报告 AA审计与鉴证 FM财务管理 核心课程 SBL战略商业领袖 引入了作为未来的高级会计师所必须的 更高级的职业技能和知识技能 SBR战略商业报告 选修课程 AFM高级财务管理 为从事高级管理咨询或顾问职业的学员 设计了解决更高级和更复杂的问题的技能 APM高级业绩管理 ATX高级税务 AAA高级审计 二、ACCA报考流程 1.登录ACCA官网,登录MY ACCA,进入左侧的【EXAM

2022-12-13 16:36:37

精选问答

-

待处理财产损益的借贷方向是什么样的?

教师回复: 同学,你好!这个要看盘亏还是盘盈哦,如果盘盈,说明资产增加了,借方的就是资产,贷方当然就是待处理财产损益了。反之如果盘亏了,说明资产少了,资产在贷方。借方当然就是待处理财产损益了。祝学习愉快!

-

上年利润为负数,今年正数,增长率怎么算?

教师回复: 亲爱的同学,上午好~如果上年为负数,取绝对值,计算公式为:营业利润增长率=(本年营业利润-上年营业利润)/上年营业利润的绝对值。比如2018年收入为-100,2019年收入为100,即2019年收入增长率=(100+100)/100=200%如有疑问,我们继续沟通~

-

税后经营净利润的计算公式是什么?

教师回复: 可爱的同学,你好税后经营净利润=净利润+税后利息费用因为净利润是已经扣除了税后利息费用的,税后经营净利润是不考虑利息费用用的,所以将净利润加回税后利息费用才是税后经营净利润。可以参考教材P57表2-11理解。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们都能健健康康!

-

合同履约成本和合同取得成本分别是什么科目?

教师回复: 勤奋的同学,你好~合同履约成本是资产类科目,类似库存商品,会发生减值,并且减值可以转回。合同履约成本简单理解为履行合同约定发生的成本,这部分之所以资本化而没有费用化,就是因为满足了资本化的条件,同时满足三个条件,应当确认为合同履约成本:①该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用等;②该成本增加了企业未来用于履行履约义务的资源;③该成本预期能够收回。这三点和资产的定义趋同,发生的直接相关成本增加了企业资源,并且付出的成本能够收回。合同取得成本:企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。但是资产的摊销期限不超过一年的,可以在发生时计入当期损益。增量成本,是指企业不取得合同就不会发生的成本。如果不能取得合同,但一样会发生的成本,那就不是合同取得成本了,比如差旅费或尽职调查支出。所以增量成本与合同有非常直接的关联性,最具有代表性的例子就是销售佣金,销售佣金完全跟合同的金额挂钩,则为合同取得成本。另外容易混淆的例子是给销售经理的年度奖金,看似跟合同相关,但是年终奖还有其他很多因素影响,即使没有合同,也可能会有年度奖金。希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!祝同学和家人们健健康康!

-

摊销期限不超过一年的确定为资产的合同履约成本是什么?

教师回复: 优秀的同学,你好~,因为属于非流动的资产,报表上没有合同履约成本,所以将其归集到存货,如果是一年以上的,那么是放到非流动资产的。这个属于收入的知识点,如果不是很清晰,建议等学到收入再理解。希望老师的解答能帮助你理解!

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研