Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

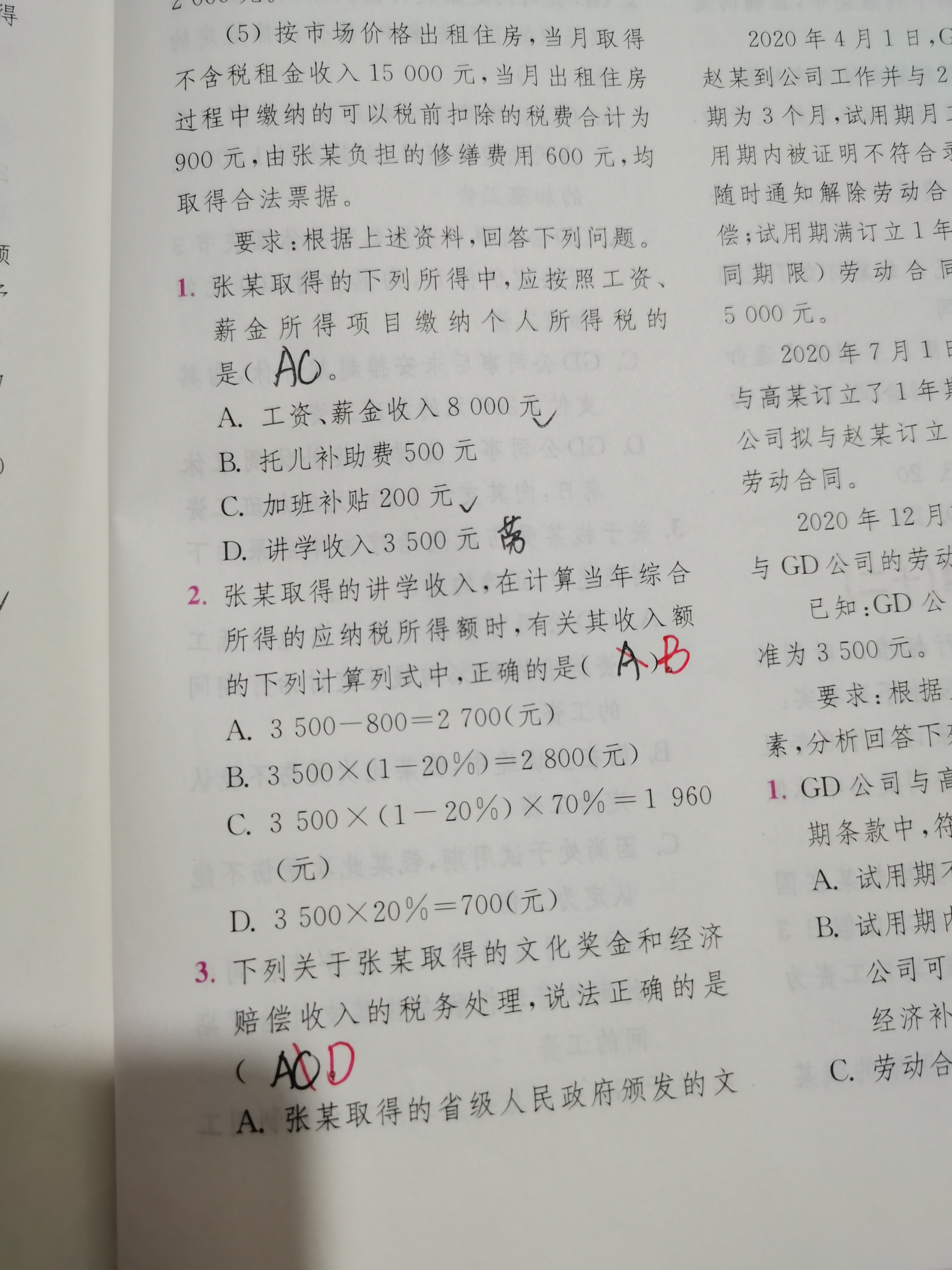

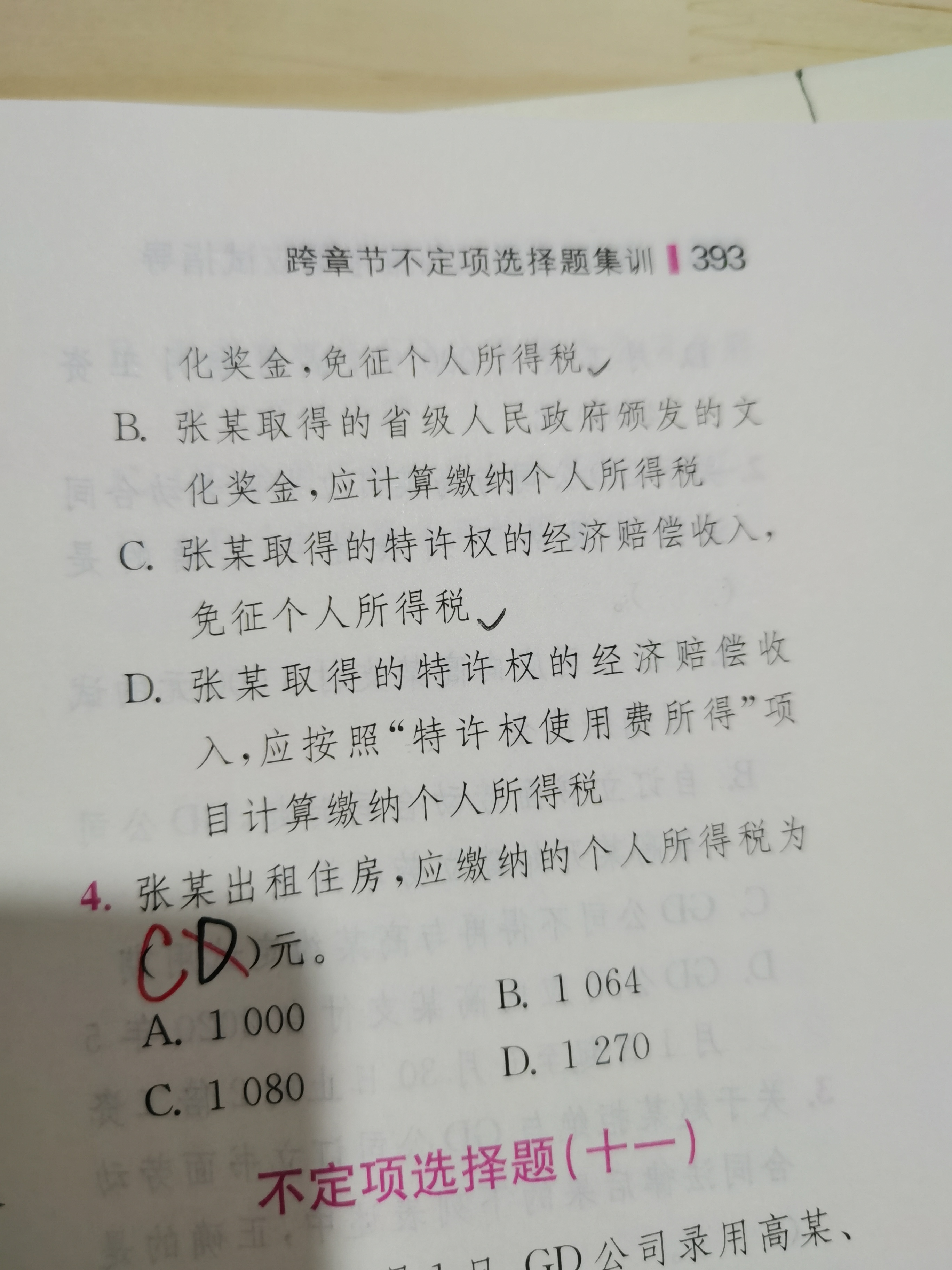

劳务所得小于4000的,计算应纳税所得额时不是应该直接减掉800吗?

老师,您好!劳务所得小于4000的,计算应纳税所得额时不是应该直接减掉800吗?还有特许赔偿金也要纳税?

小同学

小同学- 2021-04-12 19:44:27

- 阅读量 537

-

朱老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于劳务所得小于4000的,计算应纳税所得额时不是应该直接减掉800吗?我的回答如下:

朱老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于劳务所得小于4000的,计算应纳税所得额时不是应该直接减掉800吗?我的回答如下:

同学你好

你所计算的是劳务所得平时发生时预缴税额的计算。本题要求你计算并入综合所得相关劳务所得的收入额,按实际发生额的80%计入哈

祝你学习愉快!!

以上是关于额,应纳税所得额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2021-04-13 09:23:24 -

朱老师 高顿财经研究院老师

同学你好

你所计算的是劳务所得平时发生时预缴税额的计算。本题要求你计算并入综合所得相关劳务所得的收入额,按实际发生额的80%计入哈

祝你学习愉快!!

2021-04-13 09:23:24 -

收起小同学学员追问为啥啊?他俩有啥区别?没懂2021-04-13 09:36:34

-

朱老师 高顿财经研究院老师

同学你好

因为综合所得包括工资薪金,劳动所得,稿酬所得;特许权使用费所得。他们的征收方式是平时分项预缴,次年汇总后个人做汇算清缴。多退少补。完成个人上年的综合所得的申报纳税。

所以,你理解的是平时分项目计算的预缴税额,可能分项时的细算要求不同可能会导致比汇算清缴时多交税额。需要向本题中对各项目所得额汇总乘综合所得额再次确认应纳税额。应纳税额和预缴税额比较后多退少补

望理解,祝你学习愉快!!

2021-04-13 09:46:57

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

相关问题

相关文章

其他人都在看

-

为什么这两道题在计算应纳税所得额过程时,方法不一致?

老师为什么这两道题在计算——应纳税所得额过程时,方法不一致,...

-

为什么这两道题在计算应纳税所得额过程时,方法不一致?

老师为什么这两道题在计算——应纳税所得额过程时,方法不一致,...

-

劳务和稿酬的应纳税所得额为什么没有乘以扣除率20%?

劳务和稿酬的应纳税所得额为什么没有乘以扣除率20%...

-

经济法强化班讲的个人所得税63页,个税计算月应纳税所得额4200元,使用3%还是10%?

经济法强化班讲的个人所得税63页趁热答题,个税最后算的月应纳...

-

计算应纳税所得额时,司法机关的罚金,计提的准备金需加上吗?

老师,你好,在计算企业所得税应纳税所得额时,像司法机关的罚金...

-

支付司法机关罚金30万元,为什么不加到应纳税所得额里?

支付司法机关罚金30万元,为什么不加到应纳税所得额里,它不可...

-

罚款在计算应纳税所得额时是可以扣除的吧?

罚款在计算应纳税所得额时是可以扣除的吧?...

-

这题里的应纳税所得额是45000 不是超过了36000的那个范围了吗?

老师 我想问这题里的应纳税所得额是45000 不是超过了36...

-

应纳税所得额= (20 000 +3 000) ×12+6 000×(1-20%)+20 000×(

搞不明白为什么选c...

-

所以企业要把12万元放在应纳税所得额,即为调增额?

老师您看思路理解正确吗,首先视同销售计入销售收入,所以收入总...

-

-

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

2023-06-14 08:48:33 -

-

-

图情专硕考研调剂能调什么学校?什么大学有调剂名额?

图情专硕考研调剂能调什么学校?什么大学有调剂名额?考研是很多大学生的梦想,而图情专硕更是备受瞩目的一个专业。但是,许多考生在选择报考学校时都会关注到调剂政策。那么,对于图情专硕考生来说,有哪些大学有调剂名额呢?接下来,我们就来详细了解一下。

2023-06-13 15:15:37

精选问答

-

投分送视同销售,换抵投视同销售吗?

教师回复: 亲爱的同学,你好~投分送视同销售,换投抵说的消费说中纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费 品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税好好复习,有不明白的地方可以继续讨论哦~

-

技术转让所得应纳税额调减(扣除)的金额是多少?可否解释下?

教师回复: 勤奋的同学,你好。关于技术转让所得是有税收优惠的。政策概述: 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。技术转让所得=技术转让收入-技术转让成本-相关税费这里技术转让所得是900-300=600,然后其中500万免税,剩下100万减半征收,所以最后只有50万是征税的,所以技术转让所得一共是600,只有50需要交税,所以纳税调减550。希望我的回答能帮到你祝你顺利通过考试!

-

作为广宣费扣除标准的销售收入(营业收入)包含哪些?

教师回复: 亲爱的同学,你好~业务招待费、广告费和业务宣传费计算限度的基数都是销售(营业)收入,不是企业全部收入。销售(营业)收入包括销售货物收入、提供劳务收入等主营业务收入、让渡资产使用权(收取资产租金或使用费)收入等其他业务收入,还包括视同销售收入。但不含营业外收入和投资收益(从事股权投资业务的企业除外)学习加油,坚持就是胜利~

-

纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间是何时?

教师回复: 同学你好:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。本题选C。预祝考试顺利通过,加油!

-

生产车间,哪些计入制造费用,哪些计入管理费用?

教师回复: 勤奋的同学,你好。生产车间发生的计入制造费用的有:企业生产车间发生的水电费、固定资产折旧、无形资产摊销、管理人员薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失的的等。生产车间发生的计入管理费用的:生产车间闲置的固定资产折旧和无形资产摊销、固定资产修理费。如果同学都很明白了,麻烦帮老师点个五星好评哦,感谢~祝你早日通过考试

大家都在搜

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研