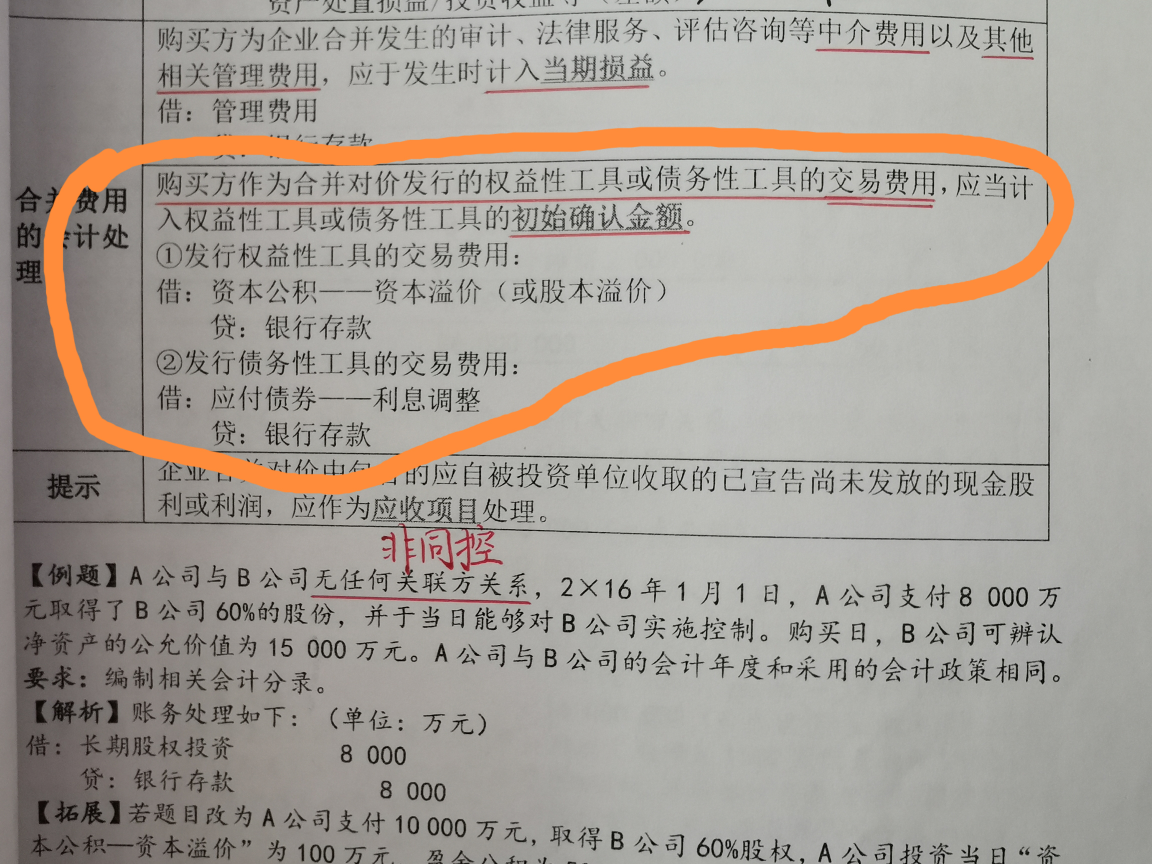

作为一名会计从业人员,我们必须清楚会计实务相关知识与内容。因此高顿学姐会在这段时间为大家为大家分享会计相关内容,今天我们来了解下什么是资本溢价?资本公积和资本溢价的区别!

什么是资本溢价?

资本溢价是指企业在筹集资金的过程中,投资人的投入资本超过其注册资金的数额。

在企业创立时,出资者认缴的出资额全部记入“实收资本”科目,在企业的产权制度改革过程中,遇到企业重组并有新的投资者加入时,相同数量的出资额,由于出资时间不同,对企业产生的影响也不一样。在创立时投资,不但投资风险性很大,而且资本利润率很低,而新加入的投资者既避开了产品试生产,开辟市场的风险,又享受了企业经营过程中业已形成的留在收益。所以,为了维护原有投资者的权益,新加入的投资者要付出大于原有投资者的出资额,才能取得与原投资者相同的投资比例。其中,按投资比例计算的出资额部分,记入“实收资本”科目,大于部分应记入“资本公积”科目。

资本公积和资本溢价的区别:

(1)从来源和性质看。实收资本(或股本)是指投资者按照企业章程或合同、协议的约定,实际投入企业并依法进行注册的资本,它体现了企业所有者对企业的基本产权关系。

资本公积是投资者的出资中超出其在注册资本中所占份额的部分,以及直接计入所有者权益的利得和损失,它不直接表明所有者对企业的基本产权关系。

(2)从用途看。实收资本(或股本)的构成比例是确定所有者参与企业财务经营决策的基础,也是企业进行利润分配或股利分配的依据,同时还是企业清算时确定所有者对净资产的要求权的依据。

资本公积的用途主要是用来转增资本(或股本)。资本公积不体现各所有者的占有比例也不能作为所有者参与企业财务经营决策或进行利润分配(或股利分配)的依据。

以上是【什么是资本溢价?资本公积和资本溢价的区别!】的详细内容。更多财会考证、资讯、备考等相关信息请持续关注高顿教育。