QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

你是否也有这样的困惑:

利润很高,却没现金可用,钱去哪里了?

“现金流量表”的记账原则是收付实现制,而“资产负债表”“利润表”的记账原则是权责发生制。

通俗说,“资产负债表”是企业的“底子”,“利润表”是企业的“面子”,而“现金流量表”是企业的“日子”。

“现金流量表”能反映“底子”和“面子”都很好但“日子”过的不好的企业。一个重要的概念就是“利润≠现金流”。

因为应收账款较多,从而导致企业有利润而无现金的现象。这就需要我们在经营活动中不能为了拓展销路,过度采用赊销策略和较宽的信用政策,而应对所有采购方进行全面评估,有针对性地采用不同的销售策略和信用政策,确保企业运营资金充足。

反映企业经营状况的财务报表主要有:资产负债表、利润表、现金流量表。

资产负债表是反映企业在某一特定日期的财务状况(即资产、负债和所有者权益的状况)的主要会计报表。

利润表是反映企业在一定会计期间(如月度、季度、半年度或年度)经营成果的会计报表。

现金流量表是反映企业在一定会计期间的现金和现金等价物流入和流出的会计报表。

资产负债表是一个时点的横截面,利润表是一个时段的流量图。

资产负债表+利润表,

足够反映企业的财务状况吗?

企业的经营成果不错,所有的可用资金全部用于补货,说明她们的存货周转速度是相当高的,这样存货转化为现金或应收帐款的速度就很快。

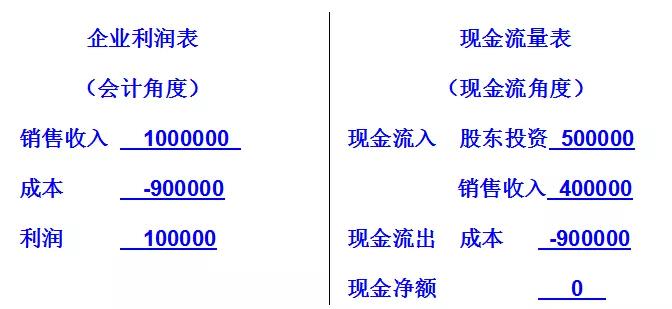

假设视频中企业当年销售收入为100万元,股东初始投入资金为50万元,进货成本及店面租金、税金、各种费用和工资等各项开支合计90万元,当年度形成应收账款为60万元(期末无存货及应付账款)。根据以上信息,我们编制出企业的利润表和现金流量表。

从报表中可以看出,这家企业出现了有利润而无现金的现象,这就说明了企业存在“资产负债表”与“利润表”所无法完全反映的信息。

现金流量表正是填补这一空白的重要报表!企业编制现金流量表的目的是通过如实反映企业各项活动的现金流入和现金流出,从而有助于使用者评价企业生产经营过程特别是经营活动中形成的现金流量和资金周转情况。

来源:北京税务