QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

最近W公司将一项业务发包给Z公司,由Z公司自行安排技术团队按照W公司的要求完成相应的业务工作内容。

在做账时Z公司新来的会计小高就有些捉急了,这劳务外包业务不知道怎样做账才对。

不用捉急,学姐为你捋一捋劳务外包用工单位的会计分录,你的做账思路自然而然就会“豁然开朗”了。(PS:下面的方法主要是针对以单位名义取得的劳务费的)

第一步:收到劳务费收入的会计分录

借:现金(或银行存款)

贷:其他业务收入(或主营业务收入)

在开篇的案例中Z公司是劳务外包用工单位。如果收到W公司支付的劳务费,站在Z公司的角度是确认收入的。至于是“其他业务收入”还是“主营业务收入”这主要是看Z公司是不是经常发生劳务外包的业务,如果是就确认为“主营业务收入”,如果不是经常发生的就确认为“其他业务收入”。

第二步:发生劳务费用支出的会计分录:

借:其他业务支出(或主营业务成本)

贷:银行存款(或应付工资等)

这笔分录主要表示的是Z公司为参与W公司这次劳务外包业务的工作人员支付薪资。同理,是计入“其他业务支出”还是计入“主营业务成本”是和上一步的会计分录相对应的。主要是看是否经常发生劳务外包的业务。

第三步:计提税费的会计分录:

借:税金及附加

贷:应交税费

这里的“应交税费”主要涉及增值税、城市建设维护税和教育费及附加。

增值税的税率是6%,城建税是增值税的7%,教育费及附加是增值税的5%。

第四步:结转税费

借:本年利润

贷:其他业务支出(或主营业务成本)

这里和第一步、第二步涉及的会计分录保持一致。

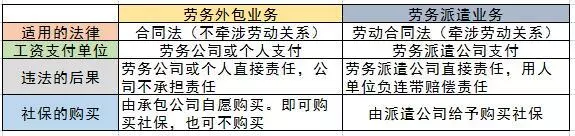

这里学姐还特意为大家梳理一下“劳务外包业务”和“劳务派遣业务”的区别,为大家“解惑”。

本文为会计网公众号原创首发,作者:铜豌豆。