QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

随着2019年注会审计科目新教材的出版,2019年审计科目的备考正式拉开序幕。与其他科目最显著不同的是,审计科目的术语较多,且大多与字面意思完全不同,很多考生感觉晦涩难懂。此外,审计工作不像会计工作的普遍性那么强,又给审计科目的学习增添了一层神秘面纱,不少考生都感觉到畏惧。为了更好地帮助大家战胜困难,提高审计科目的主观题得分率,本文将从近三年审计科目主观题展示、学习策略等方面进行详细介绍,期待大家收获满满。

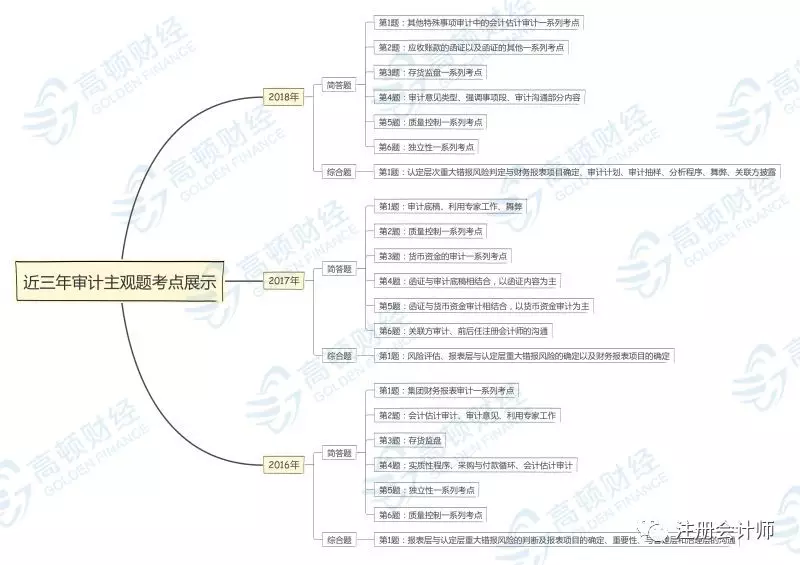

近三年审计科目主观题考点展示

审计科目主观题特色介绍与审题注意事项

审计科目主观题与其他科目主观题相比,差异非常明显,其他科目的主观题以计算、简答为主,但审计科目的主观题基本属于判断+依据或改正的模式呈现,这就对考生的审题提出了更高的要求。常见的题干提问方式如下:

1.“请分别判断上述事项做法是否恰当,并说明理由。”这种提问方法意味着每个事项的做法无论是否恰当均需要说明理由,考生通常会遗漏对做法恰当的事项说明理由。

2.“请分别判断上述事项做法是否恰当。如不恰当,请说明理由。”这种提问方法意味着只有做法不恰当的事项才需要说明理由,做法恰当的直接判定即可,无需说明理由。考生往往会对做法恰当的事项也说明理由,画蛇添足,浪费时间。

3.“请分别判断上述事项做法是否恰当。如不恰当,请给出恰当建议或做法。”这种提问方式意味着不恰当的做法需要改正,给出正确的做法即可。无论恰当还是不恰当的做法,均无需给出判定依据。

4.“请分别判断上述事项做法是否恰当,并说明理由。如不恰当,请给出恰当建议或做法。”这种提问方式意味着无论做法是否恰当均需要给出理由,对于不恰当的做法再改正。考生不能遗漏每个提问。

温馨提示

1.受新审计准则的影响,2019年教材第3、7、9、15章内容变化较大,考生需要对这几章内容重点学习,重点掌握;

2.审计主观题得分率最低标准:简答题25分,综合题11分。低于这个得分率的考生,就需要重视了;

3.学习审计科目时,首先要把第一章的重点概念完全弄懂并会通俗理解,例如:认定,发生,存在等等,这是整个审计科目的基础;进而学习2-8章的其他概念,为后续的四大实务循环学习打下坚实的基础;在学习四大循环时,不能仅仅学习审计内容,需要结合会计处理,掌握整个流程的所有业务处理,只有掌握正确的会计处理,在后面的风险评估与风险应对的综合题才能顺利得分;四大循环结束后,需要逐个攻克13-17章的特殊事项,每个特殊事项内容都比较多,且需要一定的理解性,不能掉以轻心;审计报告也是如此,既要会判断,又要会续写,理解与记忆并重;最后三章的内容无论如何必须全盘掌握,属于整本审计教材中最容易理解,且考频较高的内容。按照这个顺序来学习,审计整体的得分率都会有一个提升;

4.审计主观题答题语言要求较高,考生在第一轮基础学习阶段时,就需要进行逐章主观题训练,如果集中到二轮强化阶段再进行训练,学习效果会受一定影响;

5.首次参加审计科目考试的考生,建议不要在通过会计之前参考。会计与审计两科关系非常密切,而且审计的很多业务流程以会计处理为基础,离开了会计基础,审计将无从谈起。建议打算参加审计科目考试的同学,要么先通过会计考试,要么会计与审计放在一起考;

6.由于新准则与原准则差异较大,考生在学习2016年以前的真题时,需要注意新旧准则的变化,以免被误导。

最后,预祝大家2019年审计科目考试顺利通关。

本文为注册会计师(ID:gaoduncpa)原创,作者注会菌。