Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

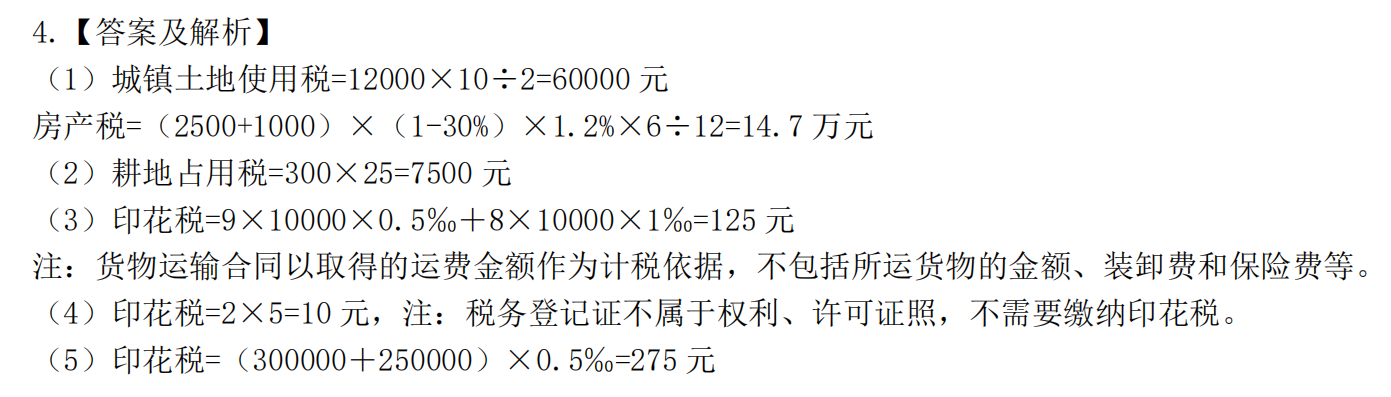

为何乙公司提供的100万原材料不按购销合同算印花税?怎么计算?

\n//glive.gaodun.com/upload/120983/c1bdc45577c51d8cdf4af9e5f29a4ae3e4d41faf\n本题第五问,为什么乙公司提供的100万原材料不按照购销合同算印花税?为什么要跟加工承揽合并?

曾同学

曾同学- 2021-09-14 21:04:56

- 阅读量 391

-

老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于为何乙公司提供的100万原材料不按购销合同算印花税?怎么计算?我的回答如下:

老师 高顿财经研究院老师高顿为您提供一对一解答服务,关于为何乙公司提供的100万原材料不按购销合同算印花税?怎么计算?我的回答如下:

同学你好:

1 - 购销合同。 购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、贸易等合同。此 外 ,还包括出版单位与发行单位之间订立的图书、报纸、期刊和音像制品的应税凭证, 例如订购单、订数单等。还包括发电厂与电网之间、电 网 与 电 网 之 间 (国家电网公司系 1458 # 1 税 法 统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同。但 是 ,电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。

2. 加工承揽合同。 加工承揽合同包括加工、定做、修缮、修理、印刷广告、测绘、测试等合同。

值得注意的是,凡由两方或两方以上当事人共同书立的,其当事人各方都是印花税的纳税人,应各就其所持凭证的计税金额履行纳稅义务。甲公司是受托方,乙是委托方,所以,甲、乙双方都供应辅料和原材料,甲受托加工适用加工承揽合同贴花;乙适用购销合同贴印花;我的理解是这样哈。如果还有其他答案,待老师求证一下,同学方便附一份答案看下吗?

以上是关于计算,怎么计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。2021-09-15 00:09:23 -

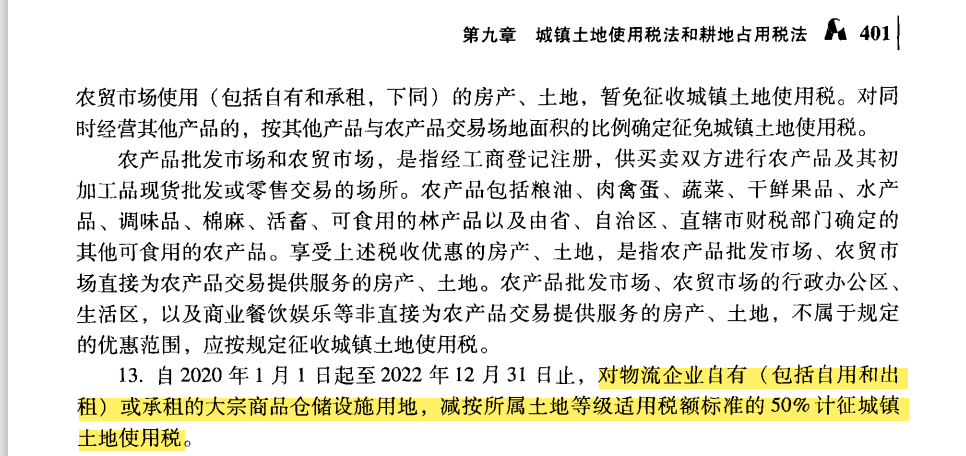

收起曾同学学员追问我明白了,我做题的时候以为甲是委托人了,如果甲是委托人这道题是不是100万原材料就可以按照购销合同计算印花税? 以及,想问下第一问的城镇土地使用税里面的除以2,是因为大宗仓储减半计征吗?

2021-09-15 09:15:56

2021-09-15 09:15:56 -

老师 高顿财经研究院老师

如果甲是委托方,委托乙加工,甲供料,求甲的印花税,那就是按购销合同贴花了。

针对第二个问题,是的,根据教材内容,可以得出。

希望我的回答令你满意,希望有个好评哈,加油哟,继续保持优秀!

2021-09-15 09:57:22 -

收起曾同学学员追问那第一问的城镇土地使用税为啥不用乘以6/12?城镇土地使用税不也是有时间权重的吗?2021-09-15 10:01:07

-

老师 高顿财经研究院老师[quote]

由于该企业承租了大宗商品仓储设施用地,减按所属土地等级适用税额标准的5 0 % 计征,直接除以2即可哈

[/quote]同学你好:

城镇土地使用税应纳税额是按照实际占用的土地面积乘以相应规定的税率计算的,实行按年计算、分期缴纳的征收方法,很多地方都是实行半年或者一年缴纳一次。税率如下(请详见当地规定的税率):按题目给的定额税率即可

1.大城市l.5~30元;

2.中等城市1.2~24元;

3.小城市0.9~18元;

4.县城、建制镇、工矿区0.6~12元。

举个例子。假设A企业占地面积为8000平方米,当地城镇土地使用税为每平方米5元,那么A企业当年需要缴纳的城镇土地使用税=8000*5=40000元。

2021-09-15 10:13:49 -

收起曾同学学员追问请别给我举例子,就按照我提问的题来解答,第一问,城镇土地使用税答案为什么是:12000*10*0.5=6000,为什么不是12000*10*0.5*5/12=25000?大宗仓储减半征收所以乘以0.5,7月到12月拥有土地使用权,次月开始征税也就是乘以5/12. 以及房产税时间权重是6/12也不是5/12,这地方好晕啊,还是说7到12月拥有土地使用权我不能简单理解为7月获得使用权?2021-09-15 10:21:09

-

老师 高顿财经研究院老师

好的。这道题其实考虑了取得时间的。题目首句说道从2020年7月-12月取得城镇土地使用权,所以持有了半年,答案12000*10/2=6000,就是算了半年的税额。我的疏忽点在于仓库用地,由于你说的大宗仓储用地减半,比对了下税收优惠也以为是了。其实不是哈,是用总土地面积12000去乘的;因为题目未点明是承租或自用的大宗仓储用地,一般税收优惠需逐字逐句去看,我的疏忽,在这里说下抱歉哈。通常题目考察优惠备注资料里一般会注明。

第二点关于5/12,正如上面所说从2020年7月-12月取得城镇土地使用权,说明以前就办理好相关手续,从7月开始算纳税年度,计税时间是12-7+1=6个月,而如果题目说7月取得土地使用权,就要考虑次月的问题了,就是12-8+1=5个月2021-09-15 10:45:50

版权声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

相关问题

相关文章

其他人都在看

-

这题能否讲解一下,怎么计算?

老师,这题能否讲解一下,不会计算,谢谢。...

-

这个计提折旧是怎么计算的,为什么要乘以6?

\n//glive.gaodun.com/upload/20...

-

这道题不太明白 可以详细讲讲么?包括投资收益怎么计算?

老师 这道题不太明白 可以详细讲讲么?包括投资收益怎么算?谢...

-

回购不应该是股票减少,用2000-150吗?为何是加上呢?怎么计算?

\n//glive.gaodun.com/upload/19...

-

向甲公司支付的股息1000万,为什么不说备不备案呢?怎么计算?

老师你好,向甲公司支付的股息1000万元,为什么不说备不备案...

-

税控机系统开的票怎么计算处理?怎么理解呢?

老师,问一下税控机系统开的票怎么计算处理呀什片,是不用算吗...

-

按80%加计扣除为什么本身扣除的部分不乘80%?怎么计算?

\n//glive.gaodun.com/upload/39...

-

平均风险股票的贝塔系数一定等于1吗?怎么计算?

平均风险股票的贝塔系数一定等于1嘛...

-

5400X=118000+14000Y,174000Y=166000+300X解方程组应怎么计算?

5400X=118000+14000Y 174000Y=...

-

-

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

2023-06-14 16:59:18 -

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

2023-06-14 15:42:41 -

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

2023-06-14 15:12:53 -

2024内蒙古大学考研初试科目调整情况最新公布!含计算机与新闻传播学

为便于考生备考,内蒙古大学现公布部分2024年硕士研究生初试科目调整情况,后续如有其他科目调整将及时补充。初试考试科目以招生简章目录公布为准。详细信息小编整理如下:

2023-06-14 13:12:36

精选问答

-

债权投资-利息调整科目,借方和贷方分别代表着什么意思?

教师回复: 亲爱的同学,您好:债券投资是资产科目。借方代表增加,反映的是投资收益与应收利息的差额。贷方代表减少,反映的也是投资收益与应收利息的差额。如果期初在借方,那后续期会在贷方冲减。如果期初在贷方,那后续期会在借方冲减。如果您对我的回答感到满意,请动动手指给我一个【好评】吧^_^

-

资本得利收益率和股利收益率有什么区别?

教师回复: 元气满满的准CPA你好:1、在有效资本市场上,(市场处于均衡状态)2、资本利得收益率,即2个时点股票的买卖差价收益率,即(P1-P0)/P03、股价增长率即,2个时点股价的增长,即(P1-P0)/P0,,计算方法类似于资本利得收益率4、假设股利增长率为g5、资本利得收益率=股价增长率=(P1-P0)/P0={P0*(1+g)-(P0)}/P0 化简为g,即股价增长率=资本利得收益率=股利增长率6、股利收益率是,我期初花5块钱买了一支股票,持有1年我获得了5毛的股利,那么就我持有的期间,我的收益是 0.5/5=10%,这个是我的股利的收益率。资本利得是2个时点买卖股票的差价收入~书中自有黄金屋 书中自有颜如玉,同学继续加油呀~

-

购入办公楼一部分办公一部分用于集体福利,进项税全部可以抵扣?

教师回复: 努力学习的同学你好呀~是的,购进固定资产发生兼用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予全部抵扣。外购货物用于集体福利或者个人消费,不视同销售,其进项税额不得抵扣。继续努力哦~

-

其他权益工具投资有减值吗?

教师回复: 勤奋的同学,你好: 其他权益工具投资科目对应以公允价值计量且其变动计入其他综合收益的金融资产(权益工具),是不计提减值准备的。在金融工具中,需要计提减值准备的有:1.以摊余成本计量的金融资产借:信用减值损失 贷:债权投资减值准备2.以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)借:信用减值损失 贷:其他综合收益——信用减值准备希望老师的解答对同学的理解有所帮助,继续加油哦~~~

-

合营企业、联营企业都属于是关联方吗?

教师回复: 勤奋的同学,你好(*^▽^*):合营企业和联营企业属于关联方。合营企业是共同控制的情况;联营企业是存在重大影响的情况;一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上受同一方控制、共同控制的,构成关联方。希望老师的解答能帮助你理解!如有疑问欢迎继续提问~ 加油呀~

大家都在搜

手机注册

选择感兴趣的项目,找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研