P7-高级审计与鉴证(AAA)考试旨在反映审计师在职业生涯中面临的挑战。将需要分析、评估并就鉴证业务和其他审计与鉴证问题做出结论,这些都需要在最佳实践和当前发展的背景下进行。AAA考试题目将基于国际财务报告准则(IFRS)。由于AAA需要会计知识,建议考生在尝试AAA之前应尝试并通过SBR考试。

请注意,AAA的会计知识水平与SBR大纲一致。鼓励学生在尝试AAA之前通过SBR考试。同时,学生被建议在尝试高级审计与鉴证(AAA)之前完成道德与专业技能模块(EPSM)。

一、高级审计与鉴证(AAA)基础知识示意图

二、高级审计与鉴证(AAA)课程大纲下载

二、高级审计与鉴证(AAA)课程大纲下载《AAA考试大纲和备考指南旨在帮助学生规划学习,并提供关于任何考试中可能评估内容的详细信息。

请注意,课程大纲和学习指南有两个版本:

1、International(INT)国际(INT)

2、英国(UK),也涵盖爱尔兰(IRL)

《AAA考试大纲和备考指南旨在帮助学生规划学习,并提供关于任何考试中可能评估内容的详细信息。

如果您希望在UK(英国)成为注册审计师(获得审计资格/审计执业证书),您必须参加SBR INT和AAA UK考试。如果您希望在爱尔兰成为注册审计师,您必须参加SBR Ireland和AAA Ireland考试。对于爱尔兰考试,您应参考AAA UK大纲和SBR IRL大纲。

为了在UK或Ireland(爱尔兰)成为审计师,某些UK/爱尔兰立法和法规的元素应被考察。SBR(INT)/AAA(UK)和SBR/AAA(IRL)考试完全满足希望获得UK或爱尔兰审计资格(分别)并在UK或Ireland(爱尔兰)成为注册审计师的人士的监管和商业环境要求。

AAA SGP考生应参考AAA国际大纲和学习指南来帮助准备他们的评估。

所有审计考试中的问题都将基于IFRS®标准。由于AAA所需的会计知识,建议考生在尝试AAA之前应参加并通过SBR。

如果你之前根据2023/24年大纲准备考试,现在正在根据2024/25年大纲准备,请参考此最新的PDF,以便检查大纲是否有任何变化,了解更多变化内容,并获取有用资源。

1、国际(INT)版本AAA高级审计与鉴证考试的syllabus和学习指南旨在帮助规划学习,并提供有关任何考试中可能评估内容的详细信息。

国际(INT)版本的课程大纲和学习指南也涵盖了新加坡(SGP)版本。

请注意,如果您希望获得审计资格,以便在英国和/或爱尔兰作为注册审计师执业,则必须参加AAA英联邦/爱尔兰版本的考试。请确保您参考英国课程大纲和学习指南。

2、英国(UK)和爱尔兰(IRL)版本的AAA高级审计与鉴证考试大纲和学习指南旨在帮助学生规划学习,并提供有关任何考试中可能评估内容的详细信息。

如果您希望在英国和/或爱尔兰(获得审计资格/审计执业证书)执业为注册审计师,您必须参加SBR英国/爱尔兰和AAA英国/爱尔兰考试。

所有英国和爱尔兰的专业会计机构都受《法定审计指令》(SAD)的要求监管。为了遵守SAD的要求——以及作为审计师执业——应检查英国/爱尔兰的某些立法和法规。修订后的SBR(英国/爱尔兰)和AAA(英国/爱尔兰)完全满足了希望获得英国/爱尔兰审计资格并因此在英国/爱尔兰注册为审计师的监管和环境要求。

三、高级审计与鉴证(AAA)考试形式

AAA考试为三小时,共15分钟,分为两个部分。所有题目都是必答题。

A部分包含一个50分的案例研究问题,分解成几个要求。

B部分包含两个问题,每个问题25分。

专业技能分数

总共有20个专业技能分数,分布在以下领域:

1、Analysis&*uation分析与评估

2、Commercial acumen商业头脑

3、Communication沟通

4、Scepticism怀疑态度

四、AAA专业技能概述

专业技能分数从2022年9月开始引入战略专业选项考试。了解更多关于如何在AAA考试中评估专业技能。

1、Communication沟通

AAA中的Section A问题总是要求提供审计业务合伙人或高级管理人员要求的简报笔记,这些笔记针对审计团队在审计规划阶段面临的关键事项。

这份报告应有适当的标题、副标题和简短的引言,该引言应解释后续报告的内容。候选人的回答应在报告正文中看起来专业,使用适当的语言,并清晰有效。报告内容与要求相关至关重要,包括遵守考试要求中给出的任何具体说明。

2、Analysis and *uation分析与评估

所有AAA问题都将包含这项专业技能,因为候选人能够展示他们对给定情景的评估以及知识的应用是基本要求。

场景将要求评估客户的财务报告问题、道德或法律和监管问题及其对审计过程的影响。这可能是在审计的计划阶段或完成和报告阶段,因此候选人需要确保针对该参与点的任何进一步行动建议都与之相关。

候选人必须确保任何分析或评估都是具有针对性的,并且必须考虑到所涉及组织运营的情况。

分析可以通过适当使用信息来确定支持评估的合适计算来展示。应该展示从分析中得出适当结论的能力,以便能够提出适当的响应或行动。

确定数据或信息似乎被遗漏的地方或需要进一步分析以提出建议的地方也很重要,因为这意味着无法进行完整评估,例如,了解准备金的依据以及审计团队如何在情况下获得充分和适当的审计证据。

评估是一种平衡的判断,用以确定一项行动方案的影响,例如,如果客户不更正财务报表中的重大错报,候选人需要能够解释其对审计报告的影响。

3、Scepticism怀疑态度

考生在评估场景中提供的信息时,应展现专业怀疑精神和判断力。这在被要求评估场景中的重大风险,或质疑所提供信息时至关重要。

根据《国际审计准则第315号——识别和评估重大错报风险》(2019年修订)的修订和“风险谱”的引入,考生需要在答案中展示其专业判断的应用,通过优先考虑风险(仅指审计风险或重大错报风险)来回答问题。考生应首先优先考虑最显著的风险,并在简短的结论中说明其决策依据。

信息可能来自客户,例如在准备提款的基础或购买无形资产的摊销基础中。其他场景可能要求考生审查在业务期间获得的审计工作和证据,并评估其是否足以支持审计报告中的决策或信息。

4、Commercial acumen商业头脑

问题设置在商业现实的场景中,范围从私营到公共部门组织、非营利组织和受监管行业。

候选人可能需要通过在审计规划阶段评估影响客户的商业风险来展示其商业头脑,例如特定的监管要求或竞争对未来业务的影响。影响客户的因素可能会突出业务未来交易成功的问题,例如,有扩大业务的机会,但需要考虑这将如何影响目前的运营。

候选人需要考虑相关的外部限制和机会,并且也要考虑组织可能在外部环境下所依据的假设的有效性/合理性。

候选人可以通过评估业务对审计公司的影响来展示其商业头脑。这在需要评估是否接受业务的情况下可能很相关,例如,审计公司是否愿意与客户或行业有关联。

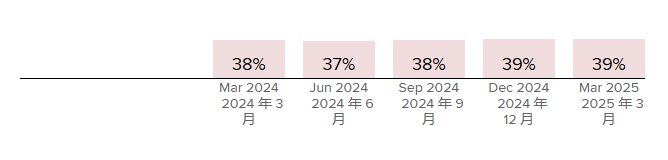

五、高级审计与鉴证(AAA)考试通过率