毕业于复旦金融学的Sophia同学,目前正在从事场外期权交易。

通过学习CQF加强了对量化知识更深一步的了解,这对我日常工作中对冲的时候是非常重要的。因为自己本身对衍生品和编程感兴趣,目前也从事相关对口的工作。在网上了解到CQF口碑很高,也能教授我想学的知识,就决定学了。

正式学习前我花了大概一个月的时间把保罗威尔莫特的《数量金融》第一册看了一遍。这本书对各种问题的探讨是比较全面和深入的,某些内容学完会有醍醐灌顶的感受,这也对我后来的学习帮助非常大。

正式学习前我花了大概一个月的时间把保罗威尔莫特的《数量金融》第一册看了一遍。这本书对各种问题的探讨是比较全面和深入的,某些内容学完会有醍醐灌顶的感受,这也对我后来的学习帮助非常大。

因为工作原因上课都是看回放,有时间就看网课,尽量跟上协会的进度,平时周末和假期基本都在学习了。

每次课后都会把教授的ppt自己整理一遍,有时间就看看,理解了原理之后其实编程就会相对容易些。

1、备考困境:时间有限

进入Module 5之后,我感觉学起来很吃力了,那段时间工作也很忙,所以我选择延期到下学期了。

之后我把周志华老师的《机器学习》看了一遍,对我来说更加容易理解一些,后来做Final Project就顺利了很多。

2、备考收获:对工作帮助很大

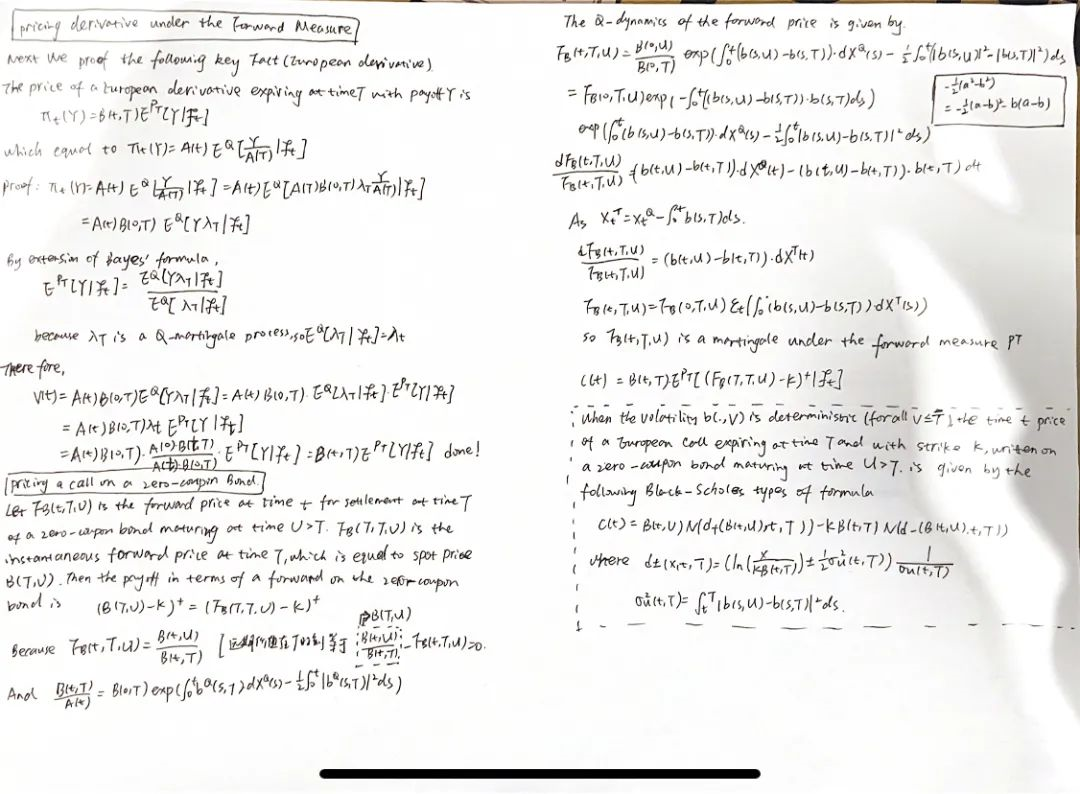

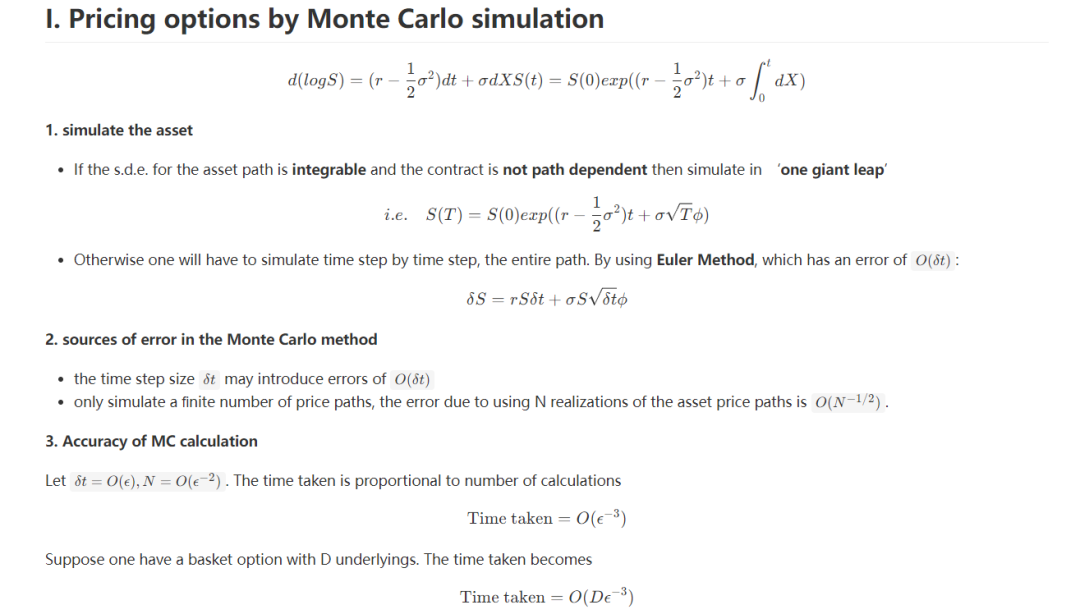

我觉得比较明显的就是在定价方面,以前只知道一些简单期权的定价公式,但是在CQF课程中学到了蒙特卡罗模拟,有限差分等方法等。

蒙特卡罗方法在计算很多奇异期权的希腊值,特别是高阶希腊值的时候会不太稳定,有限差分方法计算希腊值相对更稳定些,这对于风险对冲很有帮助。

每次课后都会把教授的ppt自己整理一遍,有时间就看看,理解了原理之后其实编程就会相对容易些。

1、备考困境:时间有限

进入Module 5之后,我感觉学起来很吃力了,那段时间工作也很忙,所以我选择延期到下学期了。

之后我把周志华老师的《机器学习》看了一遍,对我来说更加容易理解一些,后来做Final Project就顺利了很多。

2、备考收获:对工作帮助很大

我觉得比较明显的就是在定价方面,以前只知道一些简单期权的定价公式,但是在CQF课程中学到了蒙特卡罗模拟,有限差分等方法等。

蒙特卡罗方法在计算很多奇异期权的希腊值,特别是高阶希腊值的时候会不太稳定,有限差分方法计算希腊值相对更稳定些,这对于风险对冲很有帮助。

学完CQF之后,我对衍生品的理解深刻了不少,例如课上讲的定价和对冲方法在工作中是很实用的。

关于CQF的含金量,可以戳下下方了解:

所以对于想要学习CQF的同学,我的建议是,最好保持一个比较强烈的兴趣,这样学起来就觉得很有意思。最好有一定的高数和编程基础,这样学CQF入门较快。

机器学习的理论部分挺难的,建议提前找些资料看看,做exam和project的时候更有把握。

如果对期权方面感兴趣的同学,最好去头部券商ficc部门锻炼一下,那些部门相对更加有体系,薪酬也更加令人满意。

机器学习的理论部分挺难的,建议提前找些资料看看,做exam和project的时候更有把握。

如果对期权方面感兴趣的同学,最好去头部券商ficc部门锻炼一下,那些部门相对更加有体系,薪酬也更加令人满意。

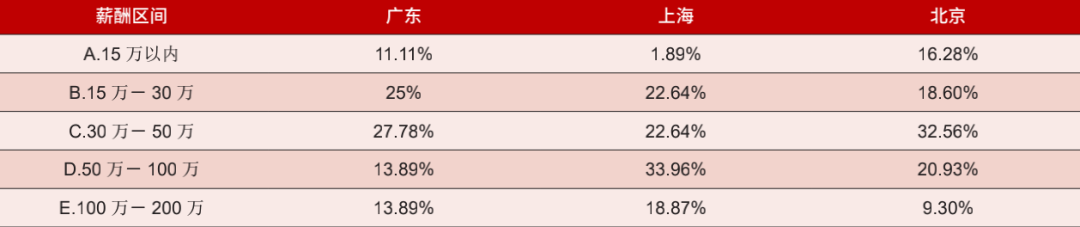

各地理区域薪酬分布

对于想要准备求职quant的同学说,要尽早准备,有机会多做些相关的项目,可以来自导师或者其他课题组老师,学CQF也是个不错的选择。