大家好,今天我们来看下Non current assets held for sale的相关习题

1

Non current assets held for sale题目↓↓↓

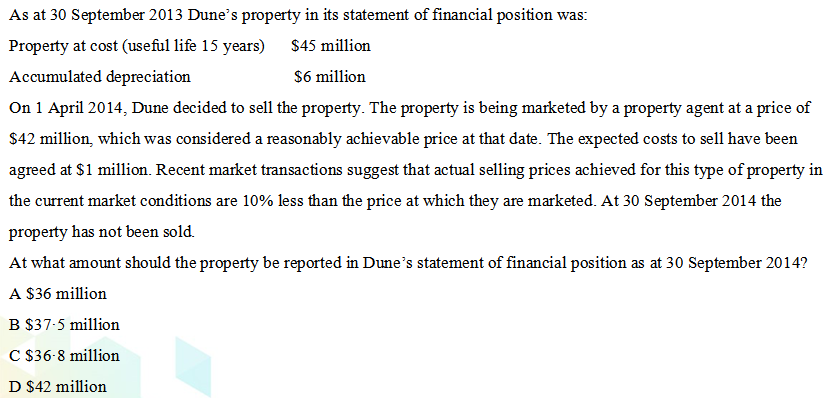

题目问的是再2014年9月30日资产负债表中应该列示的这个property的金额是多少?

首先我们来看下题目,这个Property本身的成本$45 million。使用寿命是15年,所以相当每年的折旧是45m/15=3m。到13年9月30日的时候,已经发生的累计折旧是$6 million。所以在13年9月30日的账面价值是45-6=39m。

到14年4月1日的时候,Dune公司打算要把这个property售出了。所以在这个时候,就相当于是划分成为Non current assets held for sale了,所以我们要算到14年4月1日的时候的账面价值,也就是39m-3m/2=37.5m。注意,固定资产在转为Non current assets held for sale之后就不能再计提折旧了。

那么我们接着再往下面看,题目告知的是,售价是42m,cost to sell是1m,题目后面又告知最近的市场交易表明,在当前市场条件下,这类property的实际售价比其销售价格低10%。所以fair value less cost of disposal就是42m-1m-42m*10%=36.8m

按照carrying amount和fair value less cost of disposal取低原则,那么该题的答案就是$36.8m,选择的是C选项。

如果之后的NCA不打算出售了,那么就要恢复到之前从未划分为NCAHFS的情况。

此时就要按照The lower of:

Carrying amount before it was classified as held for sale adjusted for any depreciation that would have been charged had the asset not been held for sale.

Recoverable amount at the date of the decision not to sell under IAS 36 Impairment of assets.进行计量。

2

那么这就是与Non current assets held for sale相关的重要的知识点,大家一定要记住:

1.它是单独列示在资产负债表的。

2.NCA划分成为Non current asset held for sale需要满足的条件。

3.固定资产在划分成为Non current assets held for sale之后就不能再计提折旧了,NCAHFS是按照carrying amount与fair value less cost of disposal孰低来进行计算的。

今天的讲解就到这里结束呢,我们下次再见~ 再送大家一个2020年ACCA资料包,可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频