高顿专注会计职称培训十余载,智能学习平台,1v1实时答疑,全程陪伴式教与学,百万考生选择从这里开始自己的会计之路,春风十里不如高顿等你!

热门搜索

热门搜索

★★★★★ ★★★★★

★★★★★ ★★★★★

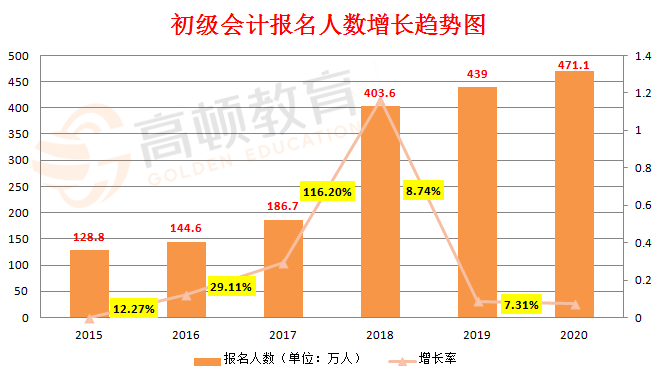

初级会计师证报考入口:“http://kzp.mof.gov.cn/list_warning_bm.jsp”,报名官网是“全国会计资格评价网”(http://kzp.mof.gov.cn/)。

2020-10-20 14:03:41

目前对报考资格审查主要通过网上审核、现场审核和考后资格审核三种方式进行,如果在考后审核过程中发现不符合报名条件者,经查实后将取消考试成绩。 ...

2020-10-15 14:42:58

2021年初级会计证考试时间预计将在2020年11月份公布,官方网站是“全国会计资格评价网”(http://kzp.mof.gov.cn/)。

2020-10-15 14:04:31

1.单选题 甲、乙公司因技术转让合同的履行产生纠纷,甲公司向某人民法院提起诉讼,法院受理该案件。己知该案件涉及商业秘密,下列关于该案件是否公开审理的表述中,正确的是()。 A该案件应当公开审理 B该案件不应当公 ...

2020-09-16 14:07:21

[单选题13.甲购入乙上市公司股票确认为交易性金融资产;支付价款为106万元,其中尚未发放现金股利3万元,另支付交易费0.1万元,增值税0.008万元;问甲借记投资收益多少? A.3 B.0.1 C.106 D.2.9 [答案]B [解析]借:交易 ...

2020-09-16 14:06:10

[单选题]下列法律事实中,属于法律事件的是() A.赠与房屋 B.书立遗嘱 C.火山喷发 D.登记结婚 [答案]C [解析]法律事件是指不以当事人的主观意志为转移的,能够引起法律关系发生、变更和消灭的法定情况或者现象。其中由 ...

2020-09-16 14:04:27

[单选题]1.下列各项中,关于存货期末计里会计处理表述正确的是()。 A.当存货可变现净值高于存货成本时,应按其可变现净值计价 B.当存货可变现净值高于存货成本时,应将其差额计入当期损益 C.已计提的存货跌价准备不 ...

2020-09-16 14:02:47

2019年年初,甲股份有限公司(以下简称甲公司)所有者权益总额为3000万元,其中股本800万元,资本公积1600万元,盈余公积300万元,未分配利润300万元,甲公司适用的所得税税率为25%。2019年甲公司发生如下事项: (1)1月13 ...

2020-09-15 16:00:06

甲公司为增值税一般纳税人,2019年发生的与无形资产相关的经济业务如下:(1)5月10日,自行研发某项行政管理非专利技术,截至5月31日,用银行存款支付研发费用50000元,相关支出不符合资本化条件,经测试该项研发活动 ...

2020-09-15 15:58:44

1.下列各项中,行政单位可以根据实际情况自行选择是否编制的财务报表是()。 A净资产变动表 B收入费用表 C现金流量表 D资产负债表 [答案]C [解析]政府会计核算中会计报表--般包括资产负债表、收入费用表和净资产变动表 ...

2020-09-15 15:57:07

1.以下各项中,不应计入产品成本的有() A直接材料成本 B直接人工成本. C生产车间管理人员的工资 D销售机构相关的固定资产修理费用 [答案]D 2.下列各项中,不应列入利润表营业成本项目的是() A已销商品的实际成本 B.在 ...

2020-09-15 15:55:39

1.企业以银行存款偿还到期的短期借款。关于这笔经济业务,以下说法正确的是() A导致负债内部增减变动,总额不变 B导致资产、负债同时减少 C导致资产、负债同时增加 D导致所有者权益减少,负债减少 [答案]:B [解析]:企业 ...

2020-09-15 15:52:55

1.赊销设备一台,成本50万元,合同约定三个月内付款,应填制(). A付款凭证 B收款凭证 C累计凭证 D转账凭证 【答案】D 2.某事业单位以国库授权支付方式向税务机关缴纳代扣的个人所得税75000元,下列各项中,有关会计处理 ...

2020-09-11 14:33:11

1.2019年7月1日,某企业向银行借入生产经营用资金10000元期限为6个月,年利率6%,借款利息采取按月计提、季末支付的方式结算。不考虑其他因素,下面2019年9月30日该企业支付借款利息的会计处理正确的是(). A.借:财务费 ...

2020-09-11 14:31:37

某企业生产M、N两种产品,采用品种法计算产品成本。M、N两种产品月初、月末均无在产品,制造费用和职工薪酬均按生产工时比例在M、N产品之间进行分配。2019年12月该企业有关成本费用资料如下: (1)生产M、N产品领用材 ...

2020-09-11 14:29:42

甲企业为增值税一般纳税人,原材料采用实际成本进行日常核算,材料发出成本采用月末一次加权平均法计算,2019年12月初,M材料库存数量为1000千克,每千克实际成本为100元。 该企业12月发生有关经济业务如下: (1)1日 ...

2020-09-11 14:27:22

1.甲公司为一家咨询服务提供商,中了一个向新客户提供咨询服务的标。甲公司为取得合同而发生的成本如下:(1)尽职调查的外部律师费7万元:(2)提交标书的差旅费8万元(客户不承担):(3)销售人员佣金4万元。假定不考虑其 ...

2020-09-11 14:25:00

1.下列名项中,企业发生的产品广告费借记的会计科目是() A销售费用 B主营业务成本 C.管理费用 D.其他业务成本 【答案】A 【解析】发生产品广告费,借记销售费用,贷记银行存款。 2.下列各项中,能够导致企业盈余公积 ...

2020-09-11 14:23:17

1.2019年12月31日,甲公司有关科目的期末贷方余额如下,实收资本80万元,资本公积20万元,盈余公积35万元,利润分配未分配利润5万元。不考虑其他因素,2019年12月31日,该公司资产负债表中所有者权益项目期末余额填 ...

2020-09-11 14:20:55

甲公司为增值税的一般纳税人,主要从事汽车的生产和销售业务2019年12月经营情况如下: (1)对外销售A型汽车200辆,每辆车的含税售价为22.6万元。同时收取手续费2万元。 (2)购进--处房产用作销售人员的办场所取得增值税专 ...

2020-09-10 11:44:32

1.下列各项中,属于税法要素的有()。 A.纳税环节 B.税收优惠 C.纳税人 D.税率 [答案]ABCD 2.根据税收征收管理法律制度的规定,下列各项中,属于纳税担保方式的有()。 A.抵押 B.留置 C.质押 D.保证 [答案]ACD [解析] ...

2020-09-10 11:43:05

1.根据增值税法律值得的规定,下列各项中,符合条件选择简易计数方式的有(). A装卸搬运服务B公共交通运输 C文化体育服务 D电影放映服务 【答案】ABCD 2.根据支付结算法律制度的规定,关于预付卡的下列表述中,正确 ...

2020-09-10 11:41:49

1.甲公司2019年实现会计利润总额800万元,预缴企业所得税税额70万元,在营业外支出项目中列支了通过公益性社会团体向某灾区的捐款90万元。已知企业所得税税率为25%,公益性捐赠支出不超过年度利润总额12%的部分,准 ...

2020-09-10 11:40:44

1.根据支付结算法律制度的规定,关于存款人基本存款账户的下列表述中,不正确的是(). A.撤销银行结算账户时应先撤销基本存款账户 B.一个单位只能开立一个基本存款账户 C.基本存款账户是存款人的主办账户 D.存款人日 ...

2020-09-10 11:38:54

1.2020年1月15日,甲公司持一张到期银行承兑汇票到Р银行办理委托收款,该汇票由Q银行承兑,甲公司在委托收款凭证上可以不记载的事项是(). A.付款人Q银行 B.收款人甲公司 C.委托日期 D.甲公司地址 【答案】D 【解析】 ...

2020-09-10 11:37:27

1.2020年1月15日,甲公司持--张到期银行承兑汇票到P银行办理委托收款,该汇票由Q银行承兑,甲公司在委托收款凭证上可以不记载的事项是()。 A.付款人Q银行 B.收款人甲公司 C.委托日期 D.甲公司地址 [答案]D [解析]签发托 ...

2020-09-10 11:36:23

【经济法不定项三-劳动合同】2017年3月1日,郑某到甲公司工作,6月1日甲公司与郑某签订了2年期限劳动合同。2018年10月因工作需要,甲公司安排郑某分别于10月1日(国庆节)加班1天,于10月13日(周六)、10月14日(周日)各 ...

2020-09-10 11:35:29

【经济法不定项二-个税】中国公民张某为个体工商户业主,主要从事汽车修理业务。2019年度有关收支情况如下: (1)取得汽车修理收入1000 000元。 (2)发生成本、费用350000元,其中包括雇员工资90000元、张某本人工资1 ...

2020-09-10 11:33:46

【经济法不定项-消费税】甲公司一般纳税人主要从事小汽车的制造和销售业务,2019年L月有关业务如下: l(1销售一辆定制的自产小汽车,取得含增值税价款226000元,另收取手续费33900元 (2)将20辆自产小汽车对外投资,小 ...

2020-09-10 11:31:42

一、多选题 1.下列关于会计人员回避制度的表述中,正确的有() A.单位负责人的直系亲属不得担任本单位会计主管人员 B.单位负责人的直系亲属不得担任本单位的出纳工作 C.会计机构负责人的直系亲属不得担任本单位的出纳 ...

2020-09-10 11:30:22