2025年FRM(金融风险管理师)一级考试将迎来新一轮考纲调整,作为全球金融风险管理领域含金量最高的认证之一,FRM考试持续迭代以匹配行业发展需求。本文将全面解析2025年考纲变动、考试科目权重及备考策略,帮助考生高效规划学习路径。

一、2025年FRM一级考纲核心调整

一、2025年FRM一级考纲核心调整

1.定量分析(QuantitativeAnalysis)新方向

2025年考纲在量化分析领域强化了机器学习与预测模型的应用:

章节14(MachineLearningMethods):新增数据预处理中变量标准化的两种方法对比与实践应用;

章节15(MachineLearningandPrediction):原混淆矩阵对Logistic回归与神经网络模型的评估拆分为独立模块,要求考生能独立评估模型性能并进行方法对比。

这一调整标志着FRM考试对数据分析实战能力的重视,传统统计方法需与前沿技术结合。

2.金融市场与产品(FinancialMarketsandProducts)内容精简

部分非核心知识点被删减,聚焦高频考点:

期权市场(OptionsMarkets):删减交易所交易股票期权合约规范;

互换合约(Swaps):移除货币互换机制与现金流计算相关考点。

优化后考试更注重远期、期货、掉期等主流衍生品的风险管理逻辑。

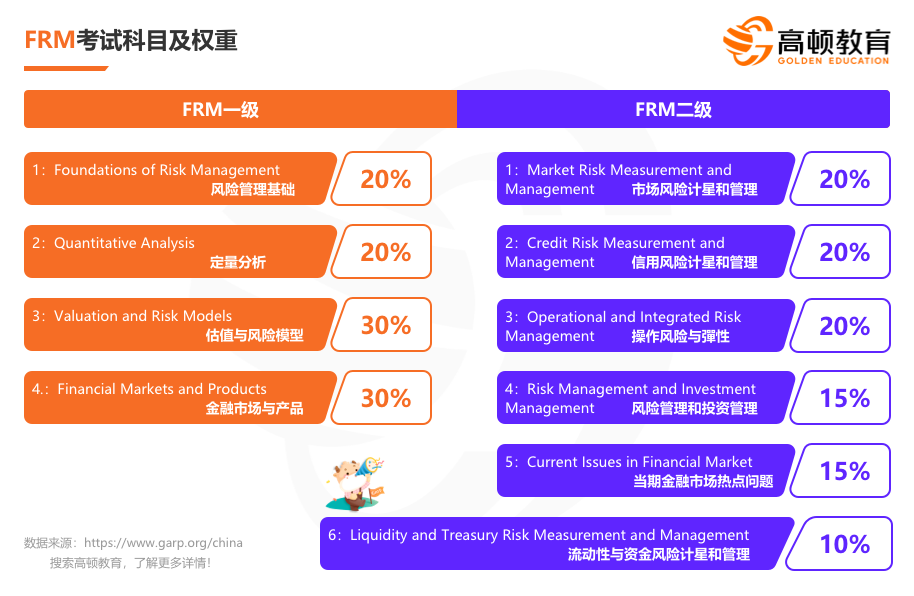

二、FRM考试结构与科目权重分配

2025年FRM一级考试延续四科结构,总分100道选择题,核心权重如下:

科目关联性提示:估值与金融市场产品均涉及风险建模,建议交叉学习以强化理解。

三、2025年FRM一级备考策略

1.分阶段规划学习路径

阶段1(1-2个月):通读官方教材核心章节,结合高顿课程精讲形成知识框架;

阶段2(1个月):针对考纲新增内容(如机器学习标准化方法)专项突破,完成课后习题与案例练习;

阶段3(1个月):模考冲刺,刷题以提升答题速度(平均2.4分钟/题),重点关注定量计算与模型推导题。

2.资源整合与政策利用

官方短视频与持证人经验:GARP官方每月更新行业热点解析视频(TikTokouTube),助考生理解实操场景;

地方人才补贴:宁波、南宁等地对FRM持证人提供1.5万-5万元奖励,建议考生同步申请政策支持。

四、2025年FRM一级考试预示的职场机遇

随着金融行业对风控人才的需求升级,2025年FRM一级考试内容更强调技术与实务结合。银行投行、金融科技、资产管理等领域对持证人的需求持续走高,建议考生优先掌握量化分析与衍生品估值等核心模块,结合考纲变动灵活调整备考计划。