2016年注会报名已经开始,备考已是箭在弦上,不得不发了。不知道各位考生的复习进度如何呢?注会复习过程中有没有哪些知识点、练习题迷惑不解?高顿网校全新推出CPA《会计》、《审计》、《税法》、《经济法》、《财务管理》、《公司战略》每日一练供大家学习,欢迎广大考生登录网站进行学习。为了帮助大家更好备考注册会计师考试,高顿网校全面开通了2016年注册会计师辅导网课,保证零基础考生无忧通关CPA!注册会计师备考是一个漫长的过程,希望考生认真对待,CPA题库一定是您CPA备考路上的复习利器!接下来,跟随小编一起来做做CPA考试六科最全考题精选。

以下题目均选自高顿题库:

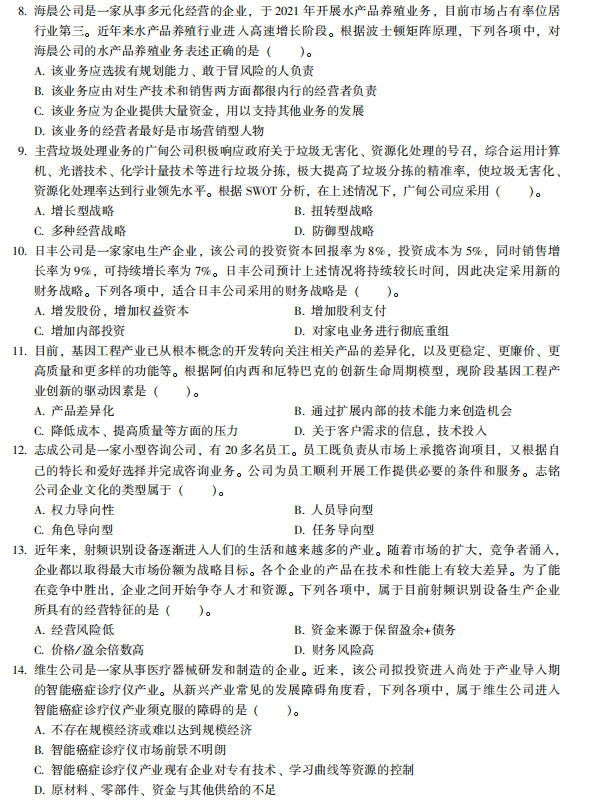

【会计】多选题

下列关于稀释每股收益的计算,处理正确的有()。

A、企业应根据稀释性潜在普通股转换时将产生的收益或费用对归属于普通股股东的当期净利润进行调整

B、计算合并财务报表的每股收益时,分子应包括母公司和子公司当期净利润

C、以前期间发行的稀释性潜在普通股,应当假设在当期期初转换,并调整计算发行在外的普通股加权平均数

D、当期发行的稀释性潜在普通股,应当假设在发行日转换,并调整计算发行在外的普通股加权平均数

【正确答案】ACD

【答案解析】本题考查知识点:稀释每股收益。

选项B,分子应为母公司普通股股东享有的当期合并净利润部分,即扣除少数股东损益。

【会计】多选题

新发行普通股股数,应当根据发行合同的具体条款,从应收对价之日(一般为股票发行日)起计算确定。通常包括的情况有()。

A、为收取现金而发行的普通股股数,从应收现金之日起计算

B、因债务转为资本而发行的普通股股数,从停止计提债务利息之日或结算日起计算

C、非同一控制下的企业合并,作为对价发行的普通股股数,从购买日起计算

D、为收购非现金资产而发行的普通股股数,从确认收购之日起计算

【正确答案】ABCD

【答案解析】本题考查知识点:基本每股收益。

新发行普通股股数,应当根据发行合同的具体条款,从应收对价之日(一般为股票发行日)起计算确定。通常包括下列情况:

(1)为收取现金而发行的普通股股数,从应收现金之日起计算。

(2)因债务转资本而发行的普通股股数,从停计债务利息之日或结算日起计算。

(3)非同一控制下的企业合并,作为对价发行的普通股股数,从购买日起计算;同一控制下的企业合并,作为对价发行的普通股股数,应当计入各列报期间普通股的加权平均数。

(4)为收购非现金资产而发行的普通股股数,从确认收购之日起计算。

专业的cpa考生学习平台与注册会计师职业发展平台,干货满满,抢鲜分享。欢迎关注微信号gaoduncpa

.jpg)

.jpg)