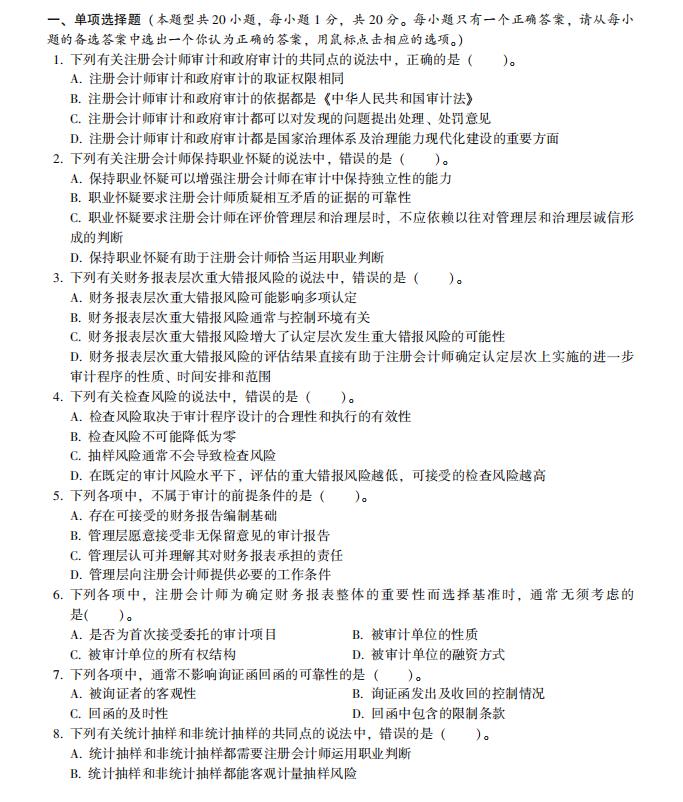

《审计》每日一练:存货计价测试

单选题

下列关于存货计价测试的说法中,错误的是( )。

A、选择样本时,应着重选择结存余额较大且价格变化比较频繁的项目,同时考虑所选样本的代表性

B、注册会计师通常不用关注被审计单位对存货可变现净值的确定及存货跌价准备的计提

C、存货计价测试中,抽样方法一般采用分层抽样法

D、了解掌握被审计单位存货计价方法,同时对这种计价方法的合理性与一贯性予以关注,没有足够理由,计价方法在同一会计年度内不得变动

【正确答案】B

【答案解析】本题考查的是存货计价测试。注册会计师应充分关注被审计单位对存货可变现净值的确定及存货跌价准备的计提,故选项B错误。

高顿网校小编寄语:各位考生,2016年注册会计师考试备考已经开始,为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考,体验实战,高顿网校开通了高顿题库(精题真题、全真模考系统、名师答疑)>>>点击进入“免费在线测试” 会员可以通过多种题型加强练习,并附有详细的答案解析。高顿网校CPA题库客户端,装在您口袋的贴心服务,对学习进行全程跟踪、专家权威解析与指导,帮助考生全面提升备考效果。

题库Iphone客户端 |  题库Android客户端 |