从2020年疫情起始,大家的备考与工作的平衡,都比往年显得更加艰苦一下,但是你都坚持下来了,值得给自己一个大大的赞!接下来我们就要继续努力啦,今年备考财管的小伙伴们,一定要看这篇文章,学而即将21年设计的考点都给大家整理好了。

.png)

2021年财管主观题涉及题型

1、管理用财务报表的指标及因素分析法中权益净利率的计算。(第二章)

第二章财务指标的计算是常考不衰的考点,果然今年还是考到了哈,但是平常学习和复习的时候,我们老师也都有强调这一章的重要性,以及大量习题的练习,相信同学们对于这一章财务指标的公式都不陌生哈~~

2、投资项目资本预算:更新改造项目现金流量净现值的计算与项目决策;多个筹资方案下运用货币时间价值计算资本成本并做出决策。(第五章)

这一章也是主观题爱出题的地方,每年几乎必出,所以在平常的学习和复习中,同学们也都会必须练习的哈~~更新改造项目决策就是通过计算各个项目的净现值,选择净现值较小的项目~~关于计算资本成本作出决策项目,是通过计算选择资本成本最小的哈~~~

3、投资决策中内含报酬率的计算。(第五章)

内含报酬率是指能够使未来现金净流量现值等于原始投资额现值的折现率,或者说是使投资项目净现值为零的折现率,它是项目本身的投资报酬率。

通过内插法计算,然后通过与资本成本的比较,选择是否投资该项目哈~~

4、期权空头对敲净损益的计算。(第七章)

第二章财务指标的计算是常考不衰的考点,果然今年还是考到了哈,但是平常学习和复习的时候,我们老师也都有强调这一章的重要性,以及大量习题的练习,相信同学们对于这一章财务指标的公式都不陌生哈~~

2、投资项目资本预算:更新改造项目现金流量净现值的计算与项目决策;多个筹资方案下运用货币时间价值计算资本成本并做出决策。(第五章)

这一章也是主观题爱出题的地方,每年几乎必出,所以在平常的学习和复习中,同学们也都会必须练习的哈~~更新改造项目决策就是通过计算各个项目的净现值,选择净现值较小的项目~~关于计算资本成本作出决策项目,是通过计算选择资本成本最小的哈~~~

3、投资决策中内含报酬率的计算。(第五章)

内含报酬率是指能够使未来现金净流量现值等于原始投资额现值的折现率,或者说是使投资项目净现值为零的折现率,它是项目本身的投资报酬率。

通过内插法计算,然后通过与资本成本的比较,选择是否投资该项目哈~~

4、期权空头对敲净损益的计算。(第七章)

| 项目 | 说明 | |

| 到期日股价变化 | Sd<X | Su>X |

| 到期组合净收入 | -(X-Sd) | -(Su-X) |

| -|St-x| | ||

| 组合净损益 | (C+P)-|St-X| | |

| 损益平衡点 | Sd=X-(C+P) | Su=X+(C+P) |

空头对敲的最好结果是到期股价等于执行价格时,投资者赚取的是出售看涨期权和看跌期权的收入。当股价偏离执行价格的差额小于期权出售收入时,才能给投资者带来净收益。

【结论】空头对敲策略对于预计市场价格将相对比较稳定的投资者非常有用。

5、应收账款信用政策变更的差额计算及决策。(第十二章)

关于应收账款信用政策这块知识以前年度是有考过的,但是近几年考的较少,然后今年在第二批次中就考到了,所以同学们也能总结出规律哈,所以那些以前考过但是后来又没怎么考过的考点,就是我们要警惕的重点!!!

先计算每种信用政策方案下的相关收益和相关成本,然后选择税前净损益最大的方案为优。

(1)相关收益

边际页献=销量×单位边际贡献=销售收入×边际贡献率

(2)相关成本

①应收账款应计利息=日赊销额×平均收现期×变动成本率×资本成本

②存货应计利息=存货占用资金(平均余额)×资本成本

③应付账款抵减应计利息=应付账款占用资金(平均余额)×资本成本

④坏账损失=年赊销额×预计坏账损失率

⑤收账费用=预期应收账款×预计收账费用率

⑥现金折扣成本=年赊销额×享受折扣的客户比例×折扣率

(3)税前净损益

税前净损益=相关收益-相关成本

6、营运资产筹资决策中易变现率的计算。(第十二章)

5、应收账款信用政策变更的差额计算及决策。(第十二章)

关于应收账款信用政策这块知识以前年度是有考过的,但是近几年考的较少,然后今年在第二批次中就考到了,所以同学们也能总结出规律哈,所以那些以前考过但是后来又没怎么考过的考点,就是我们要警惕的重点!!!

先计算每种信用政策方案下的相关收益和相关成本,然后选择税前净损益最大的方案为优。

(1)相关收益

边际页献=销量×单位边际贡献=销售收入×边际贡献率

(2)相关成本

①应收账款应计利息=日赊销额×平均收现期×变动成本率×资本成本

②存货应计利息=存货占用资金(平均余额)×资本成本

③应付账款抵减应计利息=应付账款占用资金(平均余额)×资本成本

④坏账损失=年赊销额×预计坏账损失率

⑤收账费用=预期应收账款×预计收账费用率

⑥现金折扣成本=年赊销额×享受折扣的客户比例×折扣率

(3)税前净损益

税前净损益=相关收益-相关成本

6、营运资产筹资决策中易变现率的计算。(第十二章)

7、作业成本法的计算及优缺点的文字性描述(第十五章)

作业成本法的优点:

(1)成本计算更准确;

(2)成本控制与成本管理更有效;

(3)为战略管理提供信息支持。

作业成本法的缺点:

(1)开发维护费用高;

(2)确定成本动因困难;

(3)不利于通过组织控制进行管理控制;

(4)不符合对外财务报告的需要。

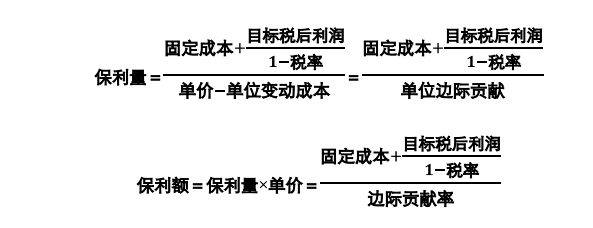

8、保利分析(第十六章)

作业成本法的优点:

(1)成本计算更准确;

(2)成本控制与成本管理更有效;

(3)为战略管理提供信息支持。

作业成本法的缺点:

(1)开发维护费用高;

(2)确定成本动因困难;

(3)不利于通过组织控制进行管理控制;

(4)不符合对外财务报告的需要。

8、保利分析(第十六章)

如果不考虑所得税,将(1-税率)去除即可~~

9、现金预算的编制结合现金随机模型计算最佳现金持有量和材料成本。(第十二章、第十八章)

该考点还是有些难度的哈,因为以前年度并没有将二者结合出题,但是虽然结合在一起,基础知识还是不变的哈~~~同学们要掌握随机模型计算最佳现金持有量的公式哈~~

10、部门税前经营利润计算与内部转移定价决策。(第十九章)

该考点是属于利润中心下的税前经营利润计算和内部转移定价决策的考查,知识点也是很基础的哈~~

税前经营利润=部门销售收入-部门变动成本总额-部门可控固定成本-部门不可控固定成本

内部转移定价:市场型内部转移价格、成本型内部转移价格、协商型内部转移价格。

11、业绩评价:简化经济增加值的计算。(第二十章)

该考点在第一批次中也考到了哈,中注协逢新必考,所以在第二批次中又出现了哈哈~~那相信同学们这块也复习的很好了,因为第一批次的考试,所以会比较注重这块哈~

9、现金预算的编制结合现金随机模型计算最佳现金持有量和材料成本。(第十二章、第十八章)

该考点还是有些难度的哈,因为以前年度并没有将二者结合出题,但是虽然结合在一起,基础知识还是不变的哈~~~同学们要掌握随机模型计算最佳现金持有量的公式哈~~

10、部门税前经营利润计算与内部转移定价决策。(第十九章)

该考点是属于利润中心下的税前经营利润计算和内部转移定价决策的考查,知识点也是很基础的哈~~

税前经营利润=部门销售收入-部门变动成本总额-部门可控固定成本-部门不可控固定成本

内部转移定价:市场型内部转移价格、成本型内部转移价格、协商型内部转移价格。

11、业绩评价:简化经济增加值的计算。(第二十章)

该考点在第一批次中也考到了哈,中注协逢新必考,所以在第二批次中又出现了哈哈~~那相信同学们这块也复习的很好了,因为第一批次的考试,所以会比较注重这块哈~