注册会计师考试审计一门较注重思维的科目,很多知识点有工作经验的小伙伴理解一起可能更容易一些。审计这一科的语言晦涩难懂,难易程度不低,备考的小伙伴要将自己知识点串联起来,形成思维体系。

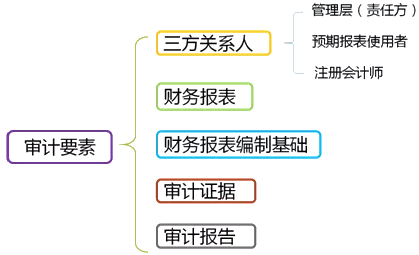

审计要素

易错高频考点:

一、审计业务的三方关系人

1、被审计单位管理层(责任方)

(1)执行审计工作的前提【多选题】

| 执行审计工作的前提是管理层和治理层认可并理解其三项责任。 | |

| 编制 | 按照适用的财务报告编制基础编制财务报表,并使其实现公允反映。 |

| 内控 | 设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。 |

| 条件 | 向注册会计师提供必要的工作条件,包括:1)允许注册会计师接触与编制财务报表相关的所有信息;【易错点】2)向注册会计师提供审计所需的其他信息;3)允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。 |

2、预热使用者

| 要点 | 内容 |

| 包含 | 主要利益相关者,通常包括股东、公司债权人、证券监管机构等; |

| 与CPA的关系 | 1)注册会计师可能无法识别使用审计报告的所有组织和人员; |

| 2)审计报告的收件人应当尽可能明确为所有的预期使用者; | |

| 与管理层的关系【单选题】 | 1)注册会计师的审计意见主要是向除管理层之外的预期使用者提供的;2)管理层可能是预期使用者,但不能是唯一预期使用者;【如果某项业务不存在除责任方之外的其他预期使用者,该业务不构成一项审计业务】 |

| 管理层和预期使用者可能来自于同一企业,但两者并不意味着是同一方。 |

二、财务报表(多选题的考点)

1、审计对象在财务报表审计中,审计对象是历史的财务状况、经营业绩和现金流量。

2、审计对象的载体即财务报表,包括相关附注。【2019年新增表述】披露是财务报表不可分割的组成部分,主要在财务报表附注中反映,也可能在财务报表表内反映,或通过财务报表中的交叉索引予以提及。

三、审计证据(多选题高频考点)

1、含义

| 获取途径 | 主要是在审计过程中通过实施审计程序获取 |

| 来源 | (1)内部来源的信息,如会计记录等 |

| (2)外部来源的信息,如专家编制的信息等 | |

| (3)以前审计中获取的信息 | |

| (4)接受与保持客户或业务时实施质量控制程序获取的信息【易错点】 |

(单项选择题)下列关于审慎评价审计证据的理解中正确的是( )。

A.审计证据仅包括支持和印证管理层认定的信息

B.审计证据不包括与管理层认定相互矛盾的信息

C.审慎评价审计证据包括质疑相互矛盾的审计证据的可靠性

D.如果评价审计证据的成本过高,出于成本效益原则,不需要对其进行进一步调查

【答案】C

【解析】选项AB,审计证据不仅包括支持和印证管理层认定的信息,也包括与管理层认定相互矛盾的信息;选项D,虽然注册会计师需要在审计成本与信息的可靠性之间进行权衡,但是,审计中的困难.时间或成本等事项本身,不能作为省略不可替代的审计程序或满足于说服力不足的审计证据的理由。

以上就是在CPA考试【注册会计师考试审计易错知识点汇总_审计要素】的全部解答,如果想要学习更多知识,欢迎大家前往高顿教育CPA网站