注册会计师考试已经落下帷幕,接下来就是考情分析时刻,今天高顿CPA小编为大家带来的是《审计》科目的考点分析。有人说是近三年最难,虽然还未达到2016年的巅峰难度,但是也是非常不简单。究竟难度如何呢?我们继续看下去:

注册会计师《审计》考点分析:

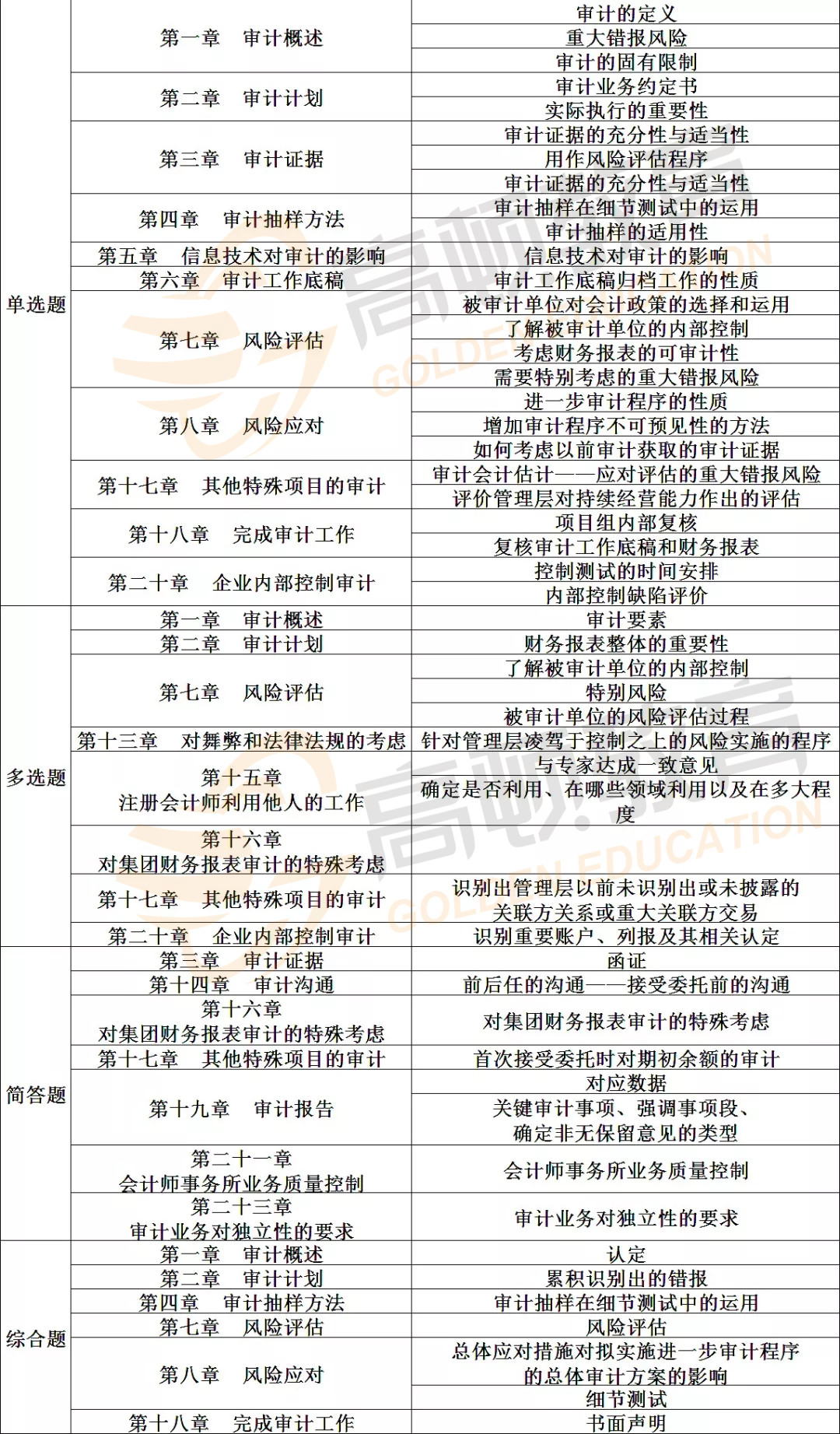

一、选择题考点

选择题考查的知识点涉及到的章节是最多的,除了循环第9~12章、第21~23章,几乎每个章节的知识点都有考查。除了个别题目有难度,选择题的难度还是比较适中的。其实选择题考生最主要还是回归教材,夯实基础。

二、简答题考点

简答题涉及到的考点包括:审计证据、审计沟通、对集团财务报表审计的特殊考虑、审计报告、会计师事务所业务质量控制以及审计业务对独立性的要求。简答题答题不像客观题可以靠猜,这里容不得半点虚假,考生需要答到点上,其中对理由的最佳答案就是教材原文或接近原文的大概表述,尽量用专业的语言来答题。

三、综合题考点

综合题考查的知识点有审计概述、审计计划、审计抽样方法、风险评估、风险应对、完成审计工作等。

考生直呼审计三年最难,应该是指的主观题难度较大,如审计程序判断的考查。主观题整体上来看题目较新颖,考查非常灵活,需要考生有非常好的应变能力,有的迷惑性比较大的地方很容易陷进去,试题中多处与会计知识与实务相结合。

对于备考2020注册会计师审计科目的同学建议:

根据往年审计科目章节的考查,客观题的考查一般聚集在前四章内容

根据往年审计科目章节内容的考查,客观题出题一般聚集在前四章内容,客观题考查主要是基础知识是否牢固,基本理论知识是答好客观题的关键;

主观题的知识点趋于稳定,只是题目出的越来越灵活,考生要灵活变通,在掌握好基本理论知识的基础上,培养自己审计思维。