QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

购买税控系统专用设备(含分开票机) | 初次购买 | 可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。即用价税合计数抵减增值税应纳税额 |

非初次购买 | 费用由其自行负担,不得在增值税应纳税额中抵减。即只能凭增值税专用发票抵扣进项税,但不能抵扣购买设备的价款 | |

支付技术维护费 | 2011年12月1日后缴纳的 | 可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。即用价税合计数抵减增值税应纳税额 |

【归纳】

(1)增值税纳税人初次购买列举专用设备抵价税合计数;

(2)非初次购买及非列举的设备只抵税,不抵价;

(3)支付的技术维护费不强调初次,但要求是2011年12月1日之后缴纳的(不含补缴的2011年11月30日以前的技术维护费)。

【特别提示1】

增值税防伪税控系统的专用设备与税控收款机不是等同概念。可抵价税合计数的增值税防伪税控系统的专用设备包括金税卡、IC卡、读卡器或金税盘和报税盘;货物运输业增值税专用发票税控系统专用设备包括税控盘和报税盘;机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控盘和传输盘。

增值税防伪税控系统的专用设备还包括分开票机。

【特别提示2】

增值税一般纳税人支付的两项费用(价税合计)在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。即价税合计数抵税后,该发票不能重复再次抵扣进项税额。

即:用税收优惠的方式体现价税合计抵减应纳税额;不能再从销项税额中重复抵扣进项税。

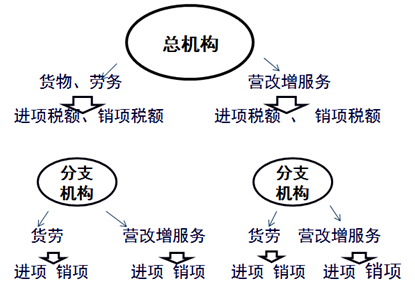

【基本规定】总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构合并向总机构所在地的主管税务机关申报纳税。即:只有经财政部和国家税务总局批准后,其总分机构试点纳税人才能按照《总分机构试点纳税人增值税计算缴纳暂行办法》计算缴纳增值税

根据用途确定可汇总的进项税

用于“营改增”项目的进项税参与汇总;用于非“营改增”项目的进项税不得汇总。

分支机构发生《应税服务范围注释》所列业务,按照应征增值税销售额和预征率计算缴纳增值税。计算公式为:应预缴的增值税=应征增值税销售额×预征率。

总机构汇总应缴纳的增值税为汇总的销项税额-汇总的进项税额-分支机构发生《应税服务范围注释》所列业务已缴纳的增值税税款。

【特别提示】按照《总分支机

构试点纳税人增值税计算缴纳暂行办法》要求,总分机构试点纳税人除了需要将应税服务与销售货物、提供加工修理修配劳务的销售额、销项税额、进项税额以及应纳税额、已纳或预交(预征)税额进行分别核算外,还应当将应税服务按适用的不同适用税率(17%、11%、6%和3%征收率)分别核算其销售额、销项税额、进项税额以及应纳税额、已纳或预交(预征)税额,然后,再由总机构汇总计算应税服务应缴纳的增值税税额。

年度增值税的清算

每年的*9个纳税申报期结束后,对上一年度总分机构汇总纳税情况进行清算。总机构和分支机构年度清算应交增值税,按照各自销售收入占比和总机构汇总的上一年度应交增值税税额计算。分支机构预缴的增值税超过其年度清算应交增值税的,通过暂停以后纳税申报期预缴增值税的方式予以解决。分支机构预缴的增值税小于其年度清算应交增值税的,差额部分在以后纳税申报期由分支机构在预缴增值税时一并就地补缴入库。

【提示】关于总分机构纳税人增值税的具体规定涉及航空运输企业、邮政企业、铁路运输企业。

政策共性:

增值税1各交各税;增值税2汇总纳税;

分支机构按月预缴;

总机构按季汇总(增值税纳税期限是一个季度);

年终清算(*9个纳税申报期结束后)。