账户的结构可以理解为会计记录经济业务的“格式模板”,就像一张表格,用于分类记录每一笔钱的来龙去脉。账户结构主要包括以下核心元素:

账户名称(即会计科目):例如“银行存款”“应付账款”等;

账户名称(即会计科目):例如“银行存款”“应付账款”等;借贷方向:左边为“借方”,右边为“贷方”,记录金额的增减;

摘要:简要说明经济业务内容(如“采购原材料”);

金额栏:记录增加额、减少额和期末余额。

举个生活化例子:

假设你经营一家便利店,用现金进货1000元:

在“库存商品”账户的借方记录增加1000元(钱变成了货);

在“现金”账户的贷方记录减少1000元(钱花出去了)。

整个过程通过账户结构清晰地展现了资金流动的全貌。

账户结构的基本组成

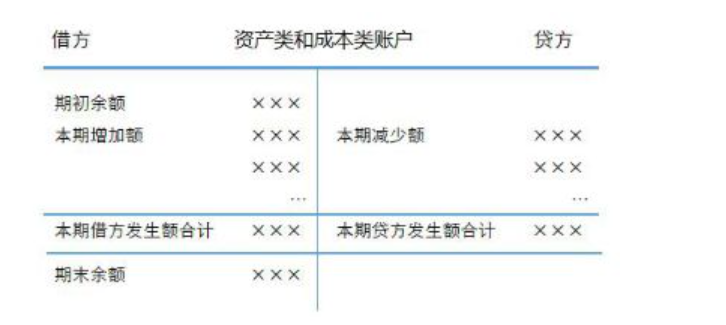

1.核心框架:T型账户(丁字账)

账户结构通常简化为“T”型(或“丁”字型),左右两侧分别代表借贷方向:

左边(借方):记录资产、费用的增加,或负债、收入的减少;

右边(贷方):记录负债、收入的增加,或资产、费用的减少。

2.详细要素

2.详细要素实际会计实务中,账户结构还包括以下信息:

日期:业务发生的具体时间;

凭证编号:记账依据的发票或单据编号;

余额:期末剩余的金额(如资产类账户余额在借方,负债类在贷方)。

不同类别账户的结构差异

账户结构因会计科目性质不同而有方向差异,具体可分为三类:

| 账户类型 | 借方登记 | 贷方登记 | 期末余额方向 |

|---|---|---|---|

| 资产类(如现金、存货) | 增加(如收到货款) | 减少(如支付费用) | 借方 |

| 负债类(如应付账款) | 减少(如偿还债务) | 增加(如赊购商品) | 贷方 |

| 所有者权益类(如实收资本) | 减少(如股东撤资) | 增加(如利润留存) | 贷方 |

注意:费用类账户(如“管理费用”)结构与资产类相同,收入类(如“销售收入”)与负债类相同。

实例解析:从业务到账户记录

案例1:用银行存款购买原材料

业务:企业从银行账户转账3万元购买原材料。

账户结构变化:

原材料(资产类):

借方增加3万元(库存增加);

银行存款(资产类):

贷方减少3万元(资金支出)。

案例2:赊销商品确认收入

业务:向客户销售商品5万元,暂未收款。

账户结构变化:

应收账款(资产类):

借方增加5万元(客户欠款);

主营业务收入(收入类):

贷方增加5万元(收入实现)。

实例解析:从业务到账户记录

案例1:用银行存款购买原材料

业务:企业从银行账户转账3万元购买原材料。

账户结构变化:

原材料(资产类):

借方增加3万元(库存增加);

银行存款(资产类):

贷方减少3万元(资金支出)。

案例2:赊销商品确认收入

业务:向客户销售商品5万元,暂未收款。

账户结构变化:

应收账款(资产类):

借方增加5万元(客户欠款);

主营业务收入(收入类):

贷方增加5万元(收入实现)。