FIFO法顺着生产流,假设产品是按照它们在存货中的顺序来销售。为了算出单位约当产量的材料成本,必须先算出材料的约当产量数。计算使用FIFO法的转换成本约当产量,需要计算以下几个部分的转换成本的约当产量

期初存货的约当产量

当月投入到生产的产品

期末存货的约当产量

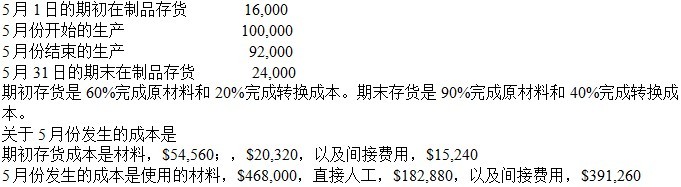

首先,16,000个期初存货先要完成,需要12,800 [(16,000)(1 - 0.2)]个约当转换成本。其次,在100,000个当月开始的产品中,76,000个要完成,需要76,000个约当产量的转换成本 (92,000个当期完成 – 16,000个期初存货= 76,000个)。最后,100,000个当期加入的产品中,还有24,000个在期末存货中,完成转换成本40%,需要9,600 [(0.40)(24,000)]个约当产量的转换成本。因此,转换成本的总约当产量是12,800 + 76,000 + 9,600 = 98,400

转换成本包括直接人工和工厂间接费用。转换成本= $182,880 (直接人工) + $391,160 (工厂间接费用) = $574,040。因此,单位约当产量的转换成本= ($574,040转换成本) / (98,400转换成本约当产量) = $5.83/个 |