机器的每年折旧= $100,000,它是购买价值$500,000除以5年。

每年的现金流计算如下

年度现金流= (税前现金流– 折旧费用)(1 – 税率) + (折旧费用)

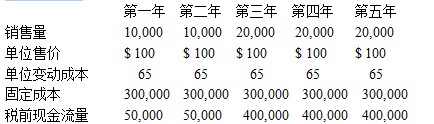

现金流,年 1 = ($50,000 – $100,000)(1 – 0.4) + $100,000= (-$50,000)(0.6) + $100,000 = -$30,000 + $100,000 = $70,000

现金流,年2 = ($50,000 – $100,000)(1 – 0.4) + $100,000 = (-$50,000)(0.6) + $100,000 = -$30,000 + $100,000 = $70,000

现金流,年3 = ($400,000 – $100,000)(1 – 0.4) + $100,000= (-$300,000)(0.6) + $100,000 = -$180,000 + $100,000 = $280,000

现金流,年4 = ($400,000 – $100,000)(1 – 0.4) + $100,000 = (-$300,000)(0.6) + $100,000 = -$180,000 + $100,000 = $280,000现金流,年5 = ($400,000 – $100,000)(1 – 0.4) + $100,000 = (-$300,000)(0.6) + $100,000 = -$180,000 + $100,000 = $280,000

这样,这个项目的净现值(NPV)计算如下

年0现金流的PV= -$500,000

年1现金流的PV=$70,000(0.833 PV因子,i=20, n=1) = $58,310

年2现金流的PV= $70,000(0.694 PV因子,i=20, n=2) = $48,580

年3现金流的PV= $280,000(0.579 PV因子,i=20, n=3) = $162,120

年4现金流的PV= $280,000(0.482 PV因子,i=20, n=4) = $134,960

年5现金流的PV= $280,000(0.402 PV因子, i=20, n=5) = $112,560

这些现金流的总和,也就是这个项目的净现值是$16,530 |