FIFO法顺着生产流,假设产品是按照它们在存货中的顺序来销售。为了计算期末存货中的总成本,必须计算材料的约当产量和转换成本的约当产量。计算使用FIFO法的材料和转换成本约当产量,需要计算以下每个部分的材料和转换成本的约当产量

期初存货的约当产量

当月投入到生产的产品

期末存货的约当产量

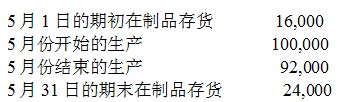

材料的约当产量:首先,16,000个期初存货先要做完,需要6,400 [(16,000)(1 - 0.6)]约当产量的材料;其次,100,000个产品在当月开始,76,000个完工,需要76,000约当产量的材料(92,000个当月完成数量– 16,000 u个期初存货 = 76,000个)。最后, 在当期加入的100,000个中,24,000个还在期末存货中,材料完成90%,需要21,600 [(0.90)(24,000)]个约当产量的材料。因此,材料的总的约当产量是6,400 + 76,000 + 21,600 = 104,000。

转换成本的约当产量:首先,16,000个期初存货先要完成,需要12,800 [(16,000)(1 - 0.2)]个约当转换成本。其次,在100,000个当月开始的产品中,76,000个要完成,需要76,000个约当产量的转换成本 (92,000个当期完成 – 16,000个期初存货= 76,000个)。最后,100,000个当期加入的产品中,还有24,000个在期末存货中,完成转换成本40%,需要9,600 [(0.40)(24,000)]个约当产量的转换成本。因此,转换成本的总约当产量是12,800 + 76,000 + 9,600 = 98,400

材料和转换成本的单位约当产量成本是将材料成本和转换成本分别除以相应的约当产量。

单位约当产量成本 – 材料:材料使用成本$468,000。因此,材料的单位约当产量成本 = ($468,000材料) / (104,000材料的约当产量) = $4.50/个。

单位约当产量成本 – 转换成本。转换成本包括直接人工和工厂间接费用。转换成本= $182,880 (直接人工) + $391,160 (工厂间接费用) = $574,040。因此,单位约当产量的转换成本= ($574,040转换成本) / (98,400转换成本约当产量) = $5.83/个

期末成本:期末成本,材料 = 0.9(24,000个) = 21,600约当产量 。期末存货,转换成本 = 0.4(24,000 个) = 9,600约当产量。

期末存货成本= (期末存货,材料)(单位约当产量材料成本) + (期末存货,转换成本)(单位约当产量转换成本)= (21,600约当产量)($4.50/约当产量) + (9,600约当产量)($5.83/约当产量) = $153,168 |