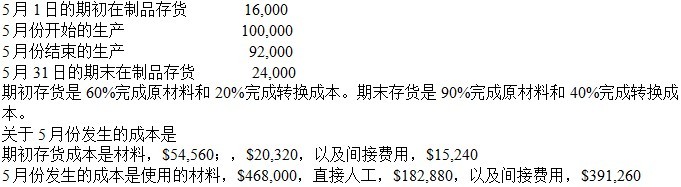

加权平均法假设没有期初存货。也就是说,所有产品都是当期开始,所有成本都是当期发生的。因此,116,000个产品在当期加入,其中92,000个完成,24,000在期末存货中。期末存货中的24,000个产品转换成本完成40%。转换成本的约当产量 = (当期完成的数量) + (期末存货的约当产量)。 转换成本的约当产量 = 92,000 + 0.4(24,000) = 101,600 。当期的总转换成本= $182,880 + $20,320 + $391,160 + $15,240= $609,600。单位约当产量的转换成本= (当期的总转换成本) / (转换成本的总约当产量)= ($609,600) / (101,600) = $6.00 |