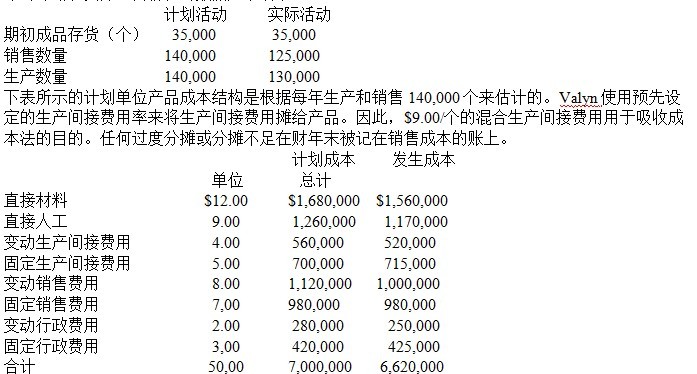

生产边际贡献= 销售收入– 变动产品销售成本。总销售收入= $70(125,000) = $8,750,000。变动成本法包括直接材料、直接人工和变动间接生产成本。单位变动成本(变动成本法) =单位直接材料+单位直接人工成本+单位变动间接成本= $12 + $9 + $4 = $25/个。变动产品销售成本= (单位产品销售)(销售数量)。变动产品销售成本= $25(125,000) = $3,125,000。生产边际贡献= $8,750,000 - $3,125,000 = $5,625,000。 |