第1年的增量现金流计算如下

增量现金流,年1 = (收入– 折旧费用的变化)(1 – 税率) + (折旧费用的变化)

折旧的变化是比较现有机器的折旧费用与新机器的折旧费用

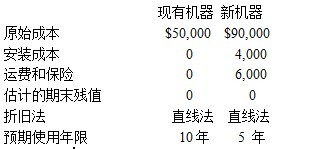

新机器的折旧= (原始成本 + 安装成本 + 运输与保险) /使用年限 = ($90,000 + $4,000 + $6,000) / 5年= $20,000

当前机器的折旧= $5,000

折旧的变化= (新机器的折旧) – (现有机器的折旧)= ($20,000) – ($5,000) = $15,000

增量现金流,年1= ($30,000 – $15,000)(1 – 0.4) + ($15,000) = ($15,000)(0.6) + $15,000= $9,000 + $15,000 = $24,000 |